Cashflow-Management für wachsende deutsche Unternehmen: So bleiben Sie zahlungsfähig, während Sie expandieren

Wachstum ist das Ziel jedes ambitionierten Betriebs, doch es birgt eine paradoxe Gefahr: Wer zu schnell wächst, geht oft pleite. Im Jahr 2026 stehen deutsche Firmen vor besonderen Herausforderungen. Die Zinsen der EZB haben sich bei etwa 2,15 % eingependelt, und neue Handelsbarrieren sowie hohe Energiekosten setzen die Margen unter Druck. Ein präzises Cashflow-Management für wachsende deutsche Unternehmen ist daher kein Luxus, sondern eine Überlebensstrategie. In diesem Artikel erfahren Sie, wie Sie Ihre Liquidität sichern, während Sie Ihr Geschäft ausbauen. Wir zeigen Ihnen praktische Wege, um Engpässe zu vermeiden und Investitionen klug zu finanzieren.

Warum Cashflow-Management für wachsende deutsche Unternehmen 2026 entscheidend ist

Im aktuellen wirtschaftlichen Umfeld ist Liquidität wichtiger als Buchgewinne. Ein Unternehmen kann profitabel sein und dennoch insolvent gehen, wenn das Geld in offenen Forderungen oder im Lager feststeckt. Besonders in Deutschland, wo der Mittelstand das Rückgrat der Wirtschaft bildet, entscheiden effiziente Finanzprozesse über den langfristigen Erfolg.

Die Komplexität hat zugenommen. Seit 2025 beeinflussen schwankende Exportbedingungen und die digitale Transformation die Cash-Zyklen massiv. Wer heute skaliert, muss in Vorleistung gehen – für Personal, Material und Technologie. Ohne ein strategisches Cashflow-Management für wachsende deutsche Unternehmen führt dieser Kapitalbedarf schnell in eine Sackgasse.

10 Strategien für effektives Cashflow-Management für wachsende deutsche Unternehmen

Um in der Wachstumsphase stabil zu bleiben, benötigen Sie mehr als nur eine einfache Excel-Tabelle. Hier sind zehn erprobte Strategien für das Jahr 2026.

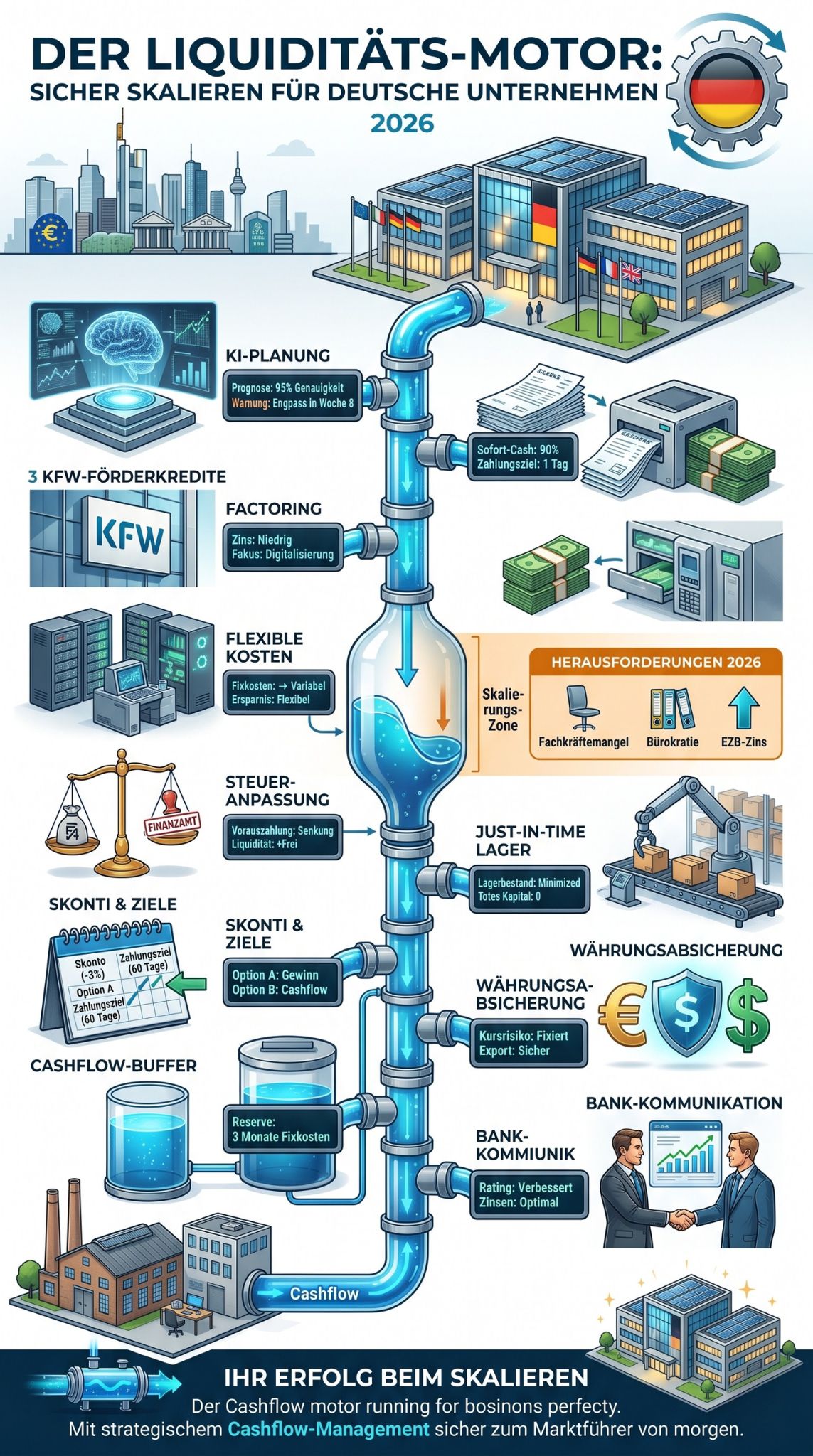

Item 1: Implementierung von KI-gestützter Liquiditätsplanung

Die manuelle Planung in Tabellen ist fehleranfällig und zu langsam für den dynamischen Markt 2026. Moderne Software-Lösungen nutzen künstliche Intelligenz, um Zahlungsmuster vorherzusagen.

Durch die Verknüpfung Ihrer Bankkonten mit KI-Tools erkennen Sie Engpässe Wochen im Voraus. Diese Systeme analysieren historische Daten und aktuelle Markttrends, um präzise Szenarien zu erstellen. So können Sie proaktiv handeln, statt nur auf Krisen zu reagieren.

| Merkmal | Vorteil |

| Echtzeit-Daten | Sofortige Sichtbarkeit aller Kontobewegungen |

| KI-Prognosen | Vorhersage von Zahlungsausfällen |

| Szenario-Analyse | Simulation von “Was-wäre-wenn”-Situationen |

Item 2: Optimierung des Forderungsmanagements durch Factoring

Lange Zahlungsziele von Kunden sind ein klassischer Liquiditätskiller beim Skalieren. Factoring ermöglicht es Ihnen, ausstehende Rechnungen sofort in Bargeld umzuwandeln.

Beim Factoring verkaufen Sie Ihre Forderungen an einen Finanzdienstleister. Dieser zahlt Ihnen sofort bis zu 90 % der Summe aus. Dies ist besonders wertvoll, wenn Sie große Aufträge vorfinanzieren müssen, aber Ihre Kunden 30 oder 60 Tage Zahlungsziel beanspruchen.

| Aspekt | Nutzen |

| Sofortige Liquidität | Geld steht innerhalb von 24-48 Stunden bereit |

| Delkredereschutz | Schutz vor Forderungsausfällen inklusive |

| Skalierbarkeit | Die Finanzierung wächst automatisch mit dem Umsatz |

Item 3: Strategische Nutzung von KfW-Förderkrediten

Die Kreditanstalt für Wiederaufbau (KfW) bietet auch 2026 attraktive Programme für wachsende Betriebe an. Diese Kredite sind oft günstiger als klassische Bankdarlehen.

Nutzen Sie Förderprogramme speziell für Digitalisierung oder Nachhaltigkeit. Diese Themen werden staatlich stark subventioniert. Ein kluger Finanzierungsmix aus Eigenkapital und geförderten Krediten schont Ihre Barreserven für das operative Geschäft.

| Programmtyp | Eignung |

| ERP-Gründerkredit | Für junge Unternehmen in der Wachstumsphase |

| KfW-Digitalisierung | Für Investitionen in IT-Infrastruktur und Software |

| Nachhaltigkeitskredit | Für energieeffiziente Anlagen und Maschinen |

Item 4: Flexibilisierung der Fixkosten (Pay-per-Use)

Hohe Fixkosten belasten die Liquidität in schwächeren Monaten. Im Jahr 2026 setzen immer mehr deutsche Unternehmen auf variable Kostenmodelle.

Anstatt Maschinen oder Software teuer zu kaufen, nutzen Sie Leasing oder Abo-Modelle. „As-a-Service“-Angebote erlauben es Ihnen, die Kosten exakt an Ihre tatsächliche Nutzung anzupassen. Sinkt die Auftragslage, sinken auch Ihre Ausgaben.

| Kostenart | Strategie 2026 |

| IT-Infrastruktur | Cloud-Lösungen statt eigener Server |

| Maschinenpark | Leasing mit flexiblen Raten |

| Personal | Nutzung von spezialisierten Freelancern für Projekte |

Item 5: Aktive Anpassung der Steuervorauszahlungen

Wachsende Gewinne führen zu höheren Steuerlasten, aber oft passen die Vorauszahlungen nicht zum aktuellen Cashflow. Sprechen Sie frühzeitig mit Ihrem Steuerberater.

Wenn Sie Investitionen planen, die den Gewinn mindern, können Sie die Herabsetzung der Vorauszahlungen beantragen. Dies setzt sofort Liquidität frei. Umgekehrt sollten Sie Rücklagen für Nachzahlungen bilden, um nicht von hohen Forderungen des Finanzamts überrascht zu werden.

| Maßnahme | Effekt |

| Herabsetzungsantrag | Senkung der laufenden Liquiditätsbelastung |

| Sonderabschreibungen | Reduzierung des zu versteuernden Gewinns |

| Fristverlängerung | Kurzfristiger Zahlungsaufschub bei Engpässen |

Item 6: Just-in-Time Bestandsmanagement

Totes Kapital im Lager ist einer der häufigsten Fehler beim Wachstum. Optimieren Sie Ihre Lieferkette, um Lagerbestände zu minimieren.

Nutzen Sie Datenanalysen, um den Bedarf präzise zu steuern. In Zeiten von Lieferkettenunsicherheiten (wie den US-Zöllen 2025/2026) ist ein Puffer nötig, aber Überbestände müssen vermieden werden. Arbeiten Sie eng mit Lieferanten zusammen, um Lieferintervalle zu verkürzen.

| Kennzahl | Zielwert 2026 |

| Lagerumschlagshäufigkeit | Erhöhen durch schnellere Abverkäufe |

| Kapitalbindungsdauer | Senken durch optimierte Prozesse |

| Mindestbestand | Dynamisch anpassen an Marktlage |

Item 7: Verhandlung von Skonti und Zahlungszielen

Beim Einkauf liegt das Geld im Detail. Verhandeln Sie aktiv mit Ihren Lieferanten über bessere Konditionen.

Nutzen Sie Skonti (Abzug bei schneller Zahlung) nur dann, wenn Sie über überschüssige Liquidität verfügen. Wenn der Cashflow knapp ist, kann es sinnvoller sein, das volle Zahlungsziel auszureizen. Dies wirkt wie ein zinsloser Kurzkredit Ihres Lieferanten.

| Strategie | Wirkung |

| Skonto ziehen | Kostenersparnis bei hoher Liquidität |

| Zahlungsziel verlängern | Erhöhung des verfügbaren Cashflows |

| Rahmenverträge | Planungssicherheit durch feste Konditionen |

Item 8: Währungsabsicherung bei internationalem Wachstum

Durch die volatile geopolitische Lage im Jahr 2026 sind Währungsschwankungen ein hohes Risiko für den Cashflow. Dies betrifft besonders Exporteure in die USA oder nach Asien.

Sichern Sie Ihre Transaktionen durch Termingeschäfte oder Optionen ab. So wissen Sie heute schon genau, wie viel Euro Sie für Ihre Dollar-Verkäufe erhalten. Das macht Ihr Cashflow-Management für wachsende deutsche Unternehmen planbar und sicher vor Marktschocks.

| Instrument | Funktion |

| Devisentermingeschäft | Festschreibung eines Wechselkurses für die Zukunft |

| Währungsoption | Recht (keine Pflicht) zum Tausch zum Fixkurs |

| Natural Hedging | Ausgleich von Einnahmen und Ausgaben in gleicher Währung |

Item 9: Aufbau einer Liquiditätsreserve (Cash Buffer)

Wachstum verläuft selten linear. Unvorhergesehene Ereignisse erfordern finanzielle Flexibilität.

Planen Sie eine Reserve ein, die mindestens drei Monate der fixen Betriebskosten abdeckt. In der Niedrigzinsphase war Cash “teuer”, aber 2026 bietet ein Puffer Sicherheit gegen Zinssteigerungen bei Kontokorrentkrediten. Parken Sie dieses Geld auf hochliquiden Tagesgeldkonten.

| Reserve-Level | Zweck |

| Basis-Puffer | Abdeckung laufender Fixkosten |

| Wachstums-Puffer | Schnelle Reaktion auf Marktchancen |

| Krisen-Puffer | Schutz bei massiven Umsatzeinbrüchen |

Item 10: Aufbau einer transparenten Bankenkommunikation

Banken hassen Überraschungen. Pflegen Sie einen offenen Dialog mit Ihrem Finanzberater, besonders während der Skalierung.

Teilen Sie Ihre Wachstumspläne und Liquiditätsprognosen regelmäßig mit. Ein transparentes Reporting verbessert Ihr Rating. Dies führt zu besseren Zinskonditionen und einer höheren Bereitschaft der Bank, Ihnen in kritischen Phasen zur Seite zu stehen.

| Dokument | Häufigkeit |

| BWA (Betriebswirtschaftliche Auswertung) | Monatlich |

| Liquiditätsplan | Quartalsweise / Rollierend |

| Businessplan-Update | Jährlich |

Cashflow-Management für wachsende deutsche Unternehmen: Herausforderungen 2026

Trotz positiver Wachstumsprognosen für 2026 bleibt das Umfeld anspruchsvoll. Die EU-Kommission rechnet für Deutschland mit einem BIP-Wachstum von etwa 1,2 %. Dennoch kämpfen viele Branchen mit:

- Fachkräftemangel: Steigende Löhne binden kurzfristig viel Kapital.

- Bürokratiekosten: Neue Reporting-Pflichten (z. B. ESG-Richtlinien) belasten das Budget.

- Zinsniveau: Die EZB hält die Zinsen stabil, was die Kreditaufnahme im Vergleich zu früheren Jahren teurer macht.

Ein professionelles Cashflow-Management für wachsende deutsche Unternehmen hilft dabei, diese Hürden zu nehmen. Wer seine Zahlen im Griff hat, kann Chancen wie die fortschreitende Digitalisierung oder neue Handelsabkommen effizient nutzen.

Fazit

Erfolgreiches Cashflow-Management für wachsende deutsche Unternehmen ist die Kunst, die Balance zwischen Expansion und Stabilität zu halten. Im Jahr 2026 reicht es nicht mehr aus, nur auf die Gewinn- und Verlustrechnung zu schauen. Sie müssen Ihre Liquidität in Echtzeit steuern, moderne Technologien nutzen und Ihre Finanzierungsstruktur diversifizieren.

Nutzen Sie Factoring, KI-Tools und staatliche Förderungen, um Ihren Cash-Zyklus zu optimieren. Bleiben Sie im engen Dialog mit Ihren Finanzpartnern und bauen Sie Reserven auf. Wer heute klug plant, wird nicht nur überleben, sondern den Markt von morgen anführen. Fangen Sie noch heute damit an, Ihre Prozesse zu digitalisieren und Ihre Liquidität zur Priorität zu machen.

Häufig gestellte Fragen (FAQ)

Was ist der Unterschied zwischen Gewinn und Cashflow?

Gewinn ist eine buchhalterische Größe (Erlöse minus Kosten). Cashflow bezeichnet das tatsächlich verfügbare Geld auf dem Konto zu einem bestimmten Zeitpunkt. Ein profitables Unternehmen kann einen negativen Cashflow haben, wenn Kundenrechnungen noch nicht bezahlt sind.

Warum ist Cashflow-Management für wachsende deutsche Unternehmen so schwierig?

Wachstum erfordert oft Investitionen in Personal und Inventar, bevor der erste Euro vom Kunden eingenommen wird. Diese zeitliche Lücke („Cash Gap“) muss finanziert werden, was ohne Planung zur Zahlungsunfähigkeit führt.

Welche Tools eignen sich für die Liquiditätsplanung 2026?

Neben Klassikern gibt es spezialisierte deutsche Anbieter wie Tidely oder Agicap. Diese lassen sich direkt mit deutschen Bankkonten und ERP-Systemen (wie SAP oder Datev) verknüpfen und bieten KI-gestützte Prognosen.

Wie viel Reserve sollte ein wachsendes Unternehmen halten?

Experten raten zu einer Reserve, die 3 bis 6 Monate der fixen Betriebskosten deckt. In volatilen Branchen oder während aggressiver Expansionsphasen sollte dieser Puffer eher am oberen Ende liegen.

Beeinflussen die aktuellen EZB-Zinsen das Cashflow-Management?

Ja. Da die Zinsen 2026 bei etwa 2,15 % liegen, ist Fremdkapital teurer als vor einigen Jahren. Unternehmen müssen daher stärker auf internes Cash-Generierung (Working Capital Management) setzen, statt sich nur auf billige Kredite zu verlassen.