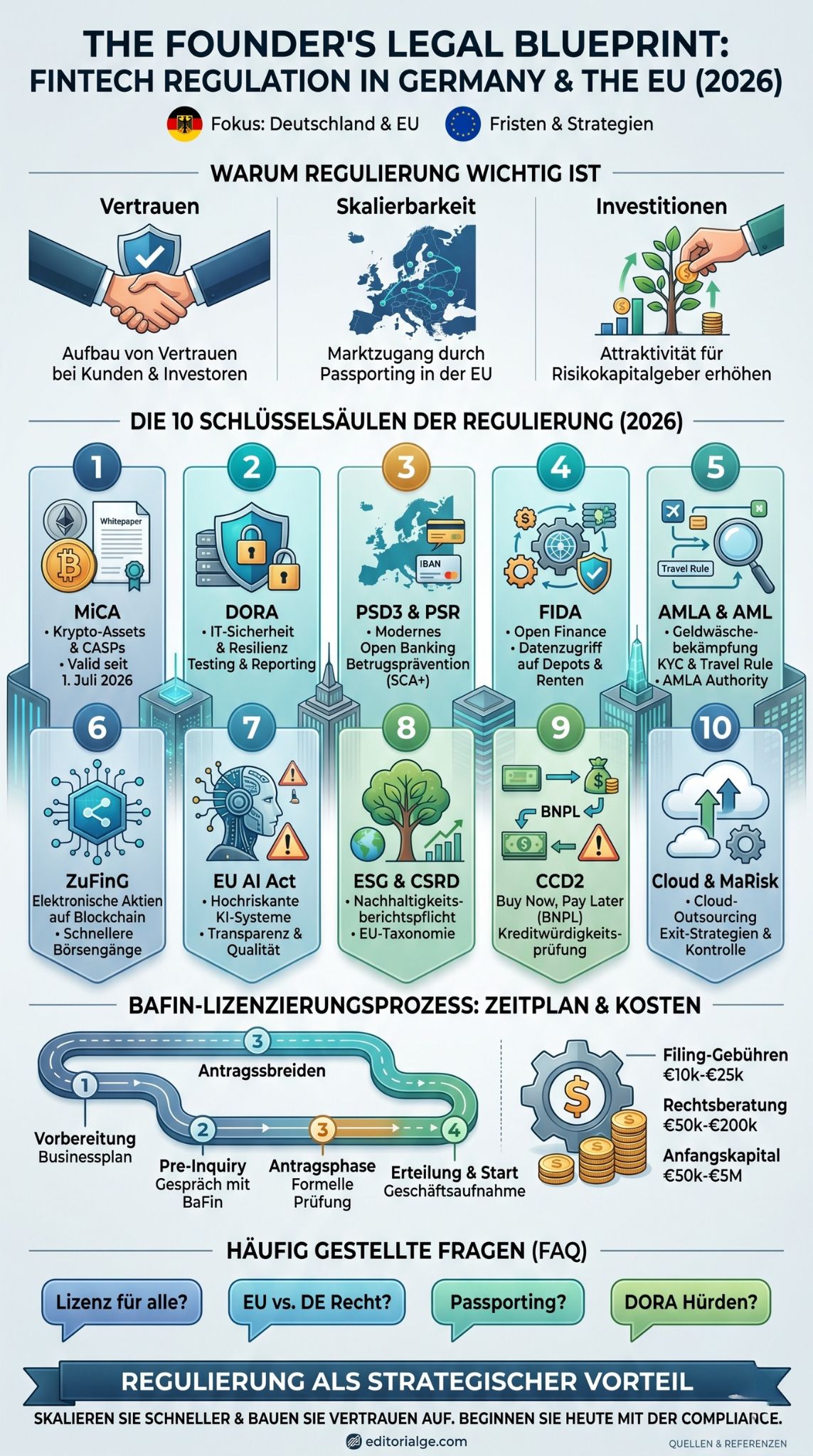

Fintech-Regulierung in Deutschland und der EU: Der rechtliche Rahmen, den jeder Gründer kennen sollte

Im Jahr 2026 ist die Finanzlandschaft in Europa so digital und vernetzt wie nie zuvor. Doch mit der technologischen Innovation ist auch die regulatorische Komplexität gewachsen. Für Gründer ist die Fintech-Regulierung in Deutschland und der EU längst kein trockenes Compliance-Thema mehr, sondern ein strategischer Kernaspekt des Business-Modells. Wer heute eine Neobank, ein Krypto-Startup oder eine KI-gestützte Investmentplattform launcht, muss sich in einem Geflecht aus europäischen Verordnungen und nationalen Gesetzen zurechtfinden.

Dieser Leitfaden bietet Ihnen einen tiefen Einblick in die aktuellen rechtlichen Rahmenbedingungen, die Fristen, die Sie 2026 beachten müssen, und die Strategien, mit denen Sie regulatorische Hürden in Wettbewerbsvorteile verwandeln.

Warum die Fintech-Regulierung in Deutschland und der EU 2026 wichtiger ist als je zuvor

Die Zeit der “Regulatory Sandbox”-Experimente ohne Konsequenzen ist vorbei. Mit dem vollständigen Inkrafttreten von Mammut-Projekten wie MiCA und DORA hat die EU ein Level-Playing-Field geschaffen, das einerseits den Markteintritt durch “Passporting” erleichtert, andererseits aber die Anforderungen an IT-Sicherheit und Transparenz massiv erhöht hat.

- Harmonisierung: Einmal lizenziert, steht Ihnen der gesamte EU-Markt mit über 450 Millionen Kunden offen.

- Vertrauenskapital: In Zeiten von Deepfakes und Krypto-Skandalen ist eine BaFin-Lizenz das wichtigste Qualitätssiegel für Nutzer und Investoren.

- Haftungsschutz: Die neue Gesetzgebung (insb. PSD3) nimmt Plattformen stärker in die Pflicht. Wer compliant ist, schützt sich vor existenzbedrohenden Strafzahlungen.

Top 10 Säulen der Fintech-Regulierung in Deutschland und der EU

Item 1: MiCA (Markets in Crypto-Assets) – Das Ende der Übergangsfrist

MiCA ist das Gesetz, das Krypto-Assets aus der rechtlichen Grauzone geholt hat. Seit dem 1. Juli 2026 ist die Übergangsfrist endgültig abgelaufen.

Jedes Unternehmen, das Krypto-Dienstleistungen (CASP) anbietet, benötigt nun eine volle Lizenz. Wer ohne diese Erlaubnis agiert, riskiert sofortige Untersagungsverfügungen. Besonders Stablecoin-Emittenten unterliegen extrem strengen Reserveanforderungen, um die Finanzstabilität zu gewährleisten.

| Aspekt | Details für Gründer |

| Deadline | Volle Anwendung seit 1. Juli 2026 |

| Lizenztyp | CASP (Crypto-Asset Service Provider) |

| Kernfokus | Weißbücher (Whitepaper), Eigenkapitalhilfe, Verwahrung |

Item 2: DORA (Digital Operational Resilience Act)

DORA ist keine Empfehlung, sondern ein hartes Gesetz für die IT-Sicherheit. Seit 2025 in Kraft, müssen Fintechs 2026 den Nachweis ihrer “operativen Resilienz” erbringen.

Das Gesetz verpflichtet Fintechs, nicht nur ihre eigenen Systeme zu schützen, sondern auch ihre kritischen Drittanbieter (wie AWS oder Google Cloud) aktiv zu überwachen. Ein Vorfall bei Ihrem Cloud-Anbieter ist nun regulatorisch Ihr Problem.

| Aspekt | Details für Gründer |

| Pflichten | Jährliche Penetrationstests (TLPT), Incident-Reporting innerhalb von 4 Std. |

| Anwendungsbereich | Fast alle regulierten Finanzunternehmen und deren IT-Provider |

| Prüfung | BaFin prüft IT-Risikomanagement-Frameworks (BaIT) |

Item 3: Der EU AI Act im Fintech-Kontext

Künstliche Intelligenz ist der Motor moderner Fintechs. Der EU AI Act reguliert seit August 2026 spezifische Anwendungen, die als “hochriskant” eingestuft werden.

Wenn Ihr Fintech KI für das Kredit-Scoring oder die automatisierte Schadensregulierung nutzt, unterliegen Sie strengen Dokumentations- und Qualitätsvorgaben. Transparenz ist hier das Stichwort: Kunden müssen wissen, wenn sie mit einer KI interagieren oder wenn eine KI über ihre Kreditwürdigkeit entscheidet.

| Aspekt | Details für Gründer |

| Risikoklasse | Kredit-Scoring = “Hochrisiko” |

| Anforderungen | Daten-Governance, menschliche Aufsicht, technische Dokumentation |

| Sanktionen | Bußgelder bis zu 7% des weltweiten Jahresumsatzes |

Item 4: PSD3 & PSR – Die neue Ära des Zahlungsverkehrs

Die dritte Zahlungsdiensterichtlinie (PSD3) und die zugehörige Verordnung (PSR) modernisieren das Open Banking. 2026 befinden wir uns in der heißen Phase der Implementierung.

Der Fokus liegt auf der Betrugsprävention (z.B. IBAN-Namens-Check) und einem verbesserten Zugriff auf Kontodaten. Für Gründer bedeutet das: Sicherere Schnittstellen, aber auch eine höhere Haftung bei sogenannten “Authorized Push Payment” (APP) Betrugsfällen.

| Aspekt | Details für Gründer |

| Neuerung | Zusammenlegung von E-Geld- und Zahlungsinstituten |

| Sicherheit | Strengere starke Kundenauthentifizierung (SCA+) |

| Open Finance | Erleichterter Datenzugriff für Drittanbieter |

Item 5: FiDA (Framework for Financial Data Access)

FiDA geht über das reine Banking hinaus. Es ermöglicht den Austausch von Daten über Versicherungen, Investitionen und Renten.

Dieses “Open Finance” Framework erlaubt es Fintechs, ganzheitliche Finanz-Dashboards zu bauen. Gründer können nun Daten aus Depots und Versicherungspolicen aggregieren, sofern der Kunde zustimmt. Dies eröffnet völlig neue Möglichkeiten für das Wealth-Management.

| Aspekt | Details für Gründer |

| Chance | Hyper-Personalisierung von Finanzprodukten |

| Regel | Dateninhaber müssen Daten in Echtzeit bereitstellen |

| Standard | Verpflichtende Nutzung gemeinsamer API-Standards |

Item 6: AMLA und das neue EU-Geldwäsche-Paket

Die EU hat mit der AMLA (Anti-Money Laundering Authority) eine zentrale Super-Behörde geschaffen, die ab 2026 ihre volle Arbeit aufnimmt.

Die Fintech-Regulierung in Deutschland und der EU sieht nun eine Obergrenze für Bargeldzahlungen (10.000 €) und extrem verschärfte KYC-Prozesse für Krypto-Transaktionen vor (“Travel Rule”). Jede Transaktion muss bis zum wirtschaftlich Berechtigten rückverfolgbar sein.

| Aspekt | Details für Gründer |

| Behörde | AMLA (Sitz in Frankfurt am Main) |

| Innovation | Einsatz von KI zur Erkennung von Geldwäschemustern |

| KYC-Pflicht | Identifizierung ab dem ersten Euro bei Krypto-Assets |

Item 7: Zukunftsfinanzierungsgesetz (ZuFinG)

In Deutschland ermöglicht das ZuFinG seit Ende 2025 die Ausgabe von elektronischen Aktien auf Blockchain-Basis.

Für Gründer ist das eine Revolution bei der Kapitalbeschaffung. Aktien können nun digital emittiert werden, ohne dass eine physische Urkunde gedruckt werden muss. Dies senkt die Kosten für Börsengänge (IPOs) und private Finanzierungsrunden massiv.

| Aspekt | Details für Gründer |

| Technologie | DLT/Blockchain-Registerführung |

| Vorteil | Schnellere Abwicklung, geringere Notarkosten |

| Status | Voll einsatzbereit im deutschen Aktienrecht |

Item 8: ESG und die CSRD-Berichtspflicht

Nachhaltigkeit ist kein Marketing-Gag mehr. Die Corporate Sustainability Reporting Directive (CSRD) zwingt auch größere Fintechs zur Berichterstattung.

Investoren achten 2026 penibel darauf, ob ein Fintech “ESG-compliant” ist. Wer grüne Investmentfonds anbietet, muss nach der EU-Taxonomie nachweisen, dass die Gelder tatsächlich in nachhaltige Projekte fließen.

| Aspekt | Details für Gründer |

| Fokus | CO2-Fußabdruck der IT, soziale Standards, Governance |

| Impact | Entscheidend für die Bewertung in Series B/C Runden |

| Regel | Vermeidung von Greenwashing durch klare Metriken |

Item 9: Die CCD2 (Verbraucherkreditrichtlinie)

Die neue CCD2 reguliert “Buy Now, Pay Later” (BNPL) Modelle deutlich strenger. 2026 müssen auch kleine Kredite unter 200 Euro eine Kreditwürdigkeitsprüfung durchlaufen.

Dies betrifft viele Fintechs, die Kurzzeitkredite am Point of Sale anbieten. Die Werbung für solche Produkte muss nun deutliche Warnhinweise enthalten, ähnlich wie bei Tabakprodukten (“Kreditaufnahme kann zu Überschuldung führen”).

| Aspekt | Details für Gründer |

| Ziel | Schutz vor Überschuldung junger Konsumenten |

| Anforderung | Standardisierte Informationsblätter (SECCI) |

| Zinsschranke | Strengere Kontrolle von Wucherzinsen |

Item 10: Cloud-Outsourcing und MaRisk

Die BaFin hat ihre Anforderungen an das Outsourcing (MaRisk & BAIT) verschärft. Fintechs gelten oft als “wesentlich ausgelagert”.

Sie müssen 2026 nachweisen können, dass Sie eine Exit-Strategie für Ihren Cloud-Provider haben. Ein “Lock-in-Effekt” wird von der Aufsicht kritisch gesehen. Zudem müssen Prüfungsrechte in den Verträgen mit IT-Dienstleistern explizit verankert sein.

| Aspekt | Details für Gründer |

| Kontrolle | Auslagerungsbeauftragter ist Pflicht |

| Sicherheit | Multi-Cloud-Ansatz wird zum Standard |

| Dokumentation | Laufendes Monitoring der Service Level Agreements (SLAs) |

Der BaFin-Lizenzierungsprozess: Zeitplan und Kosten 2026

Wer in Deutschland regulierte Dienste anbieten will, kommt an der BaFin nicht vorbei. Hier ist ein realistischer Überblick für Gründer.

Der Weg zur Lizenz (Timeline)

- Vorbereitungsphase (3-6 Monate): Erstellung von Businessplan, IT-Sicherheitskonzept und AML-Handbuch.

- Pre-Inquiry (1-2 Monate): Informelles Gespräch mit der BaFin zur Klärung der Lizenzart.

- Antragsphase (9-15 Monate): Formelle Prüfung durch die BaFin und die Bundesbank.

- Erteilung & Start: Nach Erhalt der Lizenz haben Sie meist 12 Monate Zeit, den Betrieb aufzunehmen.

Kostenübersicht (Schätzwerte)

- Filing-Gebühren (BaFin): 10.000 € – 25.000 €

- Rechtsberatung: 50.000 € – 200.000 € (je nach Komplexität)

- Anfangskapital (Eigenmittel): 50.000 € (ZAG) bis zu 5 Mio. € (Vollbank)

Fazit

Die Fintech-Regulierung in Deutschland und der EU ist im Jahr 2026 erwachsen geworden. Die Regeln sind strenger, aber auch klarer. Gründer sollten Compliance nicht als Kostenstelle, sondern als Produktfeature betrachten. Eine solide regulatorische Basis ermöglicht schnelles Scaling durch Passporting und zieht institutionelle Investoren an.

Wer die Deadlines für MiCA und den AI Act einhält und seine IT-Resilienz gemäß DORA festigt, wird in diesem hochkompetitiven Markt bestehen. Der Standort Deutschland bietet hierfür mit dem neuen Zukunftsfinanzierungsgesetz exzellente Rahmenbedingungen für die Tokenisierung der Wirtschaft.

Häufig gestellte Fragen (FAQs)

Was ist das wichtigste Gesetz für Krypto-Startups im Jahr 2026?

Ganz klar MiCA. Seit dem 1. Juli 2026 ist die volle Lizenzpflicht für Krypto-Dienstleister in Kraft. Ohne Lizenz ist kein legaler Betrieb in der EU mehr möglich.

Wie wirkt sich der EU AI Act auf mein Fintech aus?

Wenn Sie KI für Entscheidungen nutzen, die das finanzielle Schicksal von Kunden beeinflussen (z.B. Kreditvergabe), müssen Sie seit August 2026 strenge Transparenz- und Audit-Regeln befolgen.

Kann ich mit einer deutschen Lizenz in Frankreich Kunden gewinnen?

Ja, das ist der Vorteil des Passporting. Sobald die BaFin Ihnen die Lizenz erteilt hat, können Sie Ihre Dienste (nach einer kurzen Notifizierung) in der gesamten EU/EWR anbieten.

Was sind die größten Hürden bei der DORA-Compliance?

Die größte Herausforderung ist das Management von Drittanbieter-Risiken und die Durchführung der hochkomplexen, bedrohungsorientierten Penetrationstests (TLPT).

Warum ist Deutschland ein guter Standort für Fintech-Regulierung?

Trotz der Strenge bietet die BaFin mit dem “FinTech-Referat” eine kompetente Anlaufstelle. Zudem gilt eine deutsche Lizenz weltweit als höchster Vertrauensbeweis (“Gold Standard”).

Was bedeutet “Open Finance” für mein Geschäftsmodell?

Es bedeutet, dass Sie nicht mehr nur Bankdaten nutzen können, sondern Zugriff auf das gesamte Finanzleben Ihres Kunden (Versicherungen, Aktien, Renten) erhalten, was völlig neue Beratungsansätze ermöglicht.