Robo-Advisors in Deutschland: Wie automatisiertes Investieren funktioniert und ob es zu Ihren Zielen passt

Stellen Sie sich vor, Ihr Geld arbeitet rund um die Uhr für Sie. Sie müssen keine Börsenkurse studieren. Sie müssen keine stundenlangen Finanznachrichten lesen. Genau hier kommt ein Robo-Advisor Deutschland ins Spiel.

Diese digitalen Helfer verändern die Art und Weise, wie wir heute investieren. Sie nutzen smarte Algorithmen, um Ihr Kapital automatisch an den Finanzmärkten anzulegen. Sie beantworten nur ein paar einfache Fragen zu Beginn. Danach übernimmt die Software die komplette Arbeit für Sie.

In diesem Artikel erfahren Sie alles Wichtige über automatisierte Portfolios. Wir zeigen Ihnen die besten Anbieter auf dem Markt. Außerdem klären wir, ob diese moderne Technik wirklich zu Ihren persönlichen Finanzzielen passt.

Warum dieses Thema wichtig ist

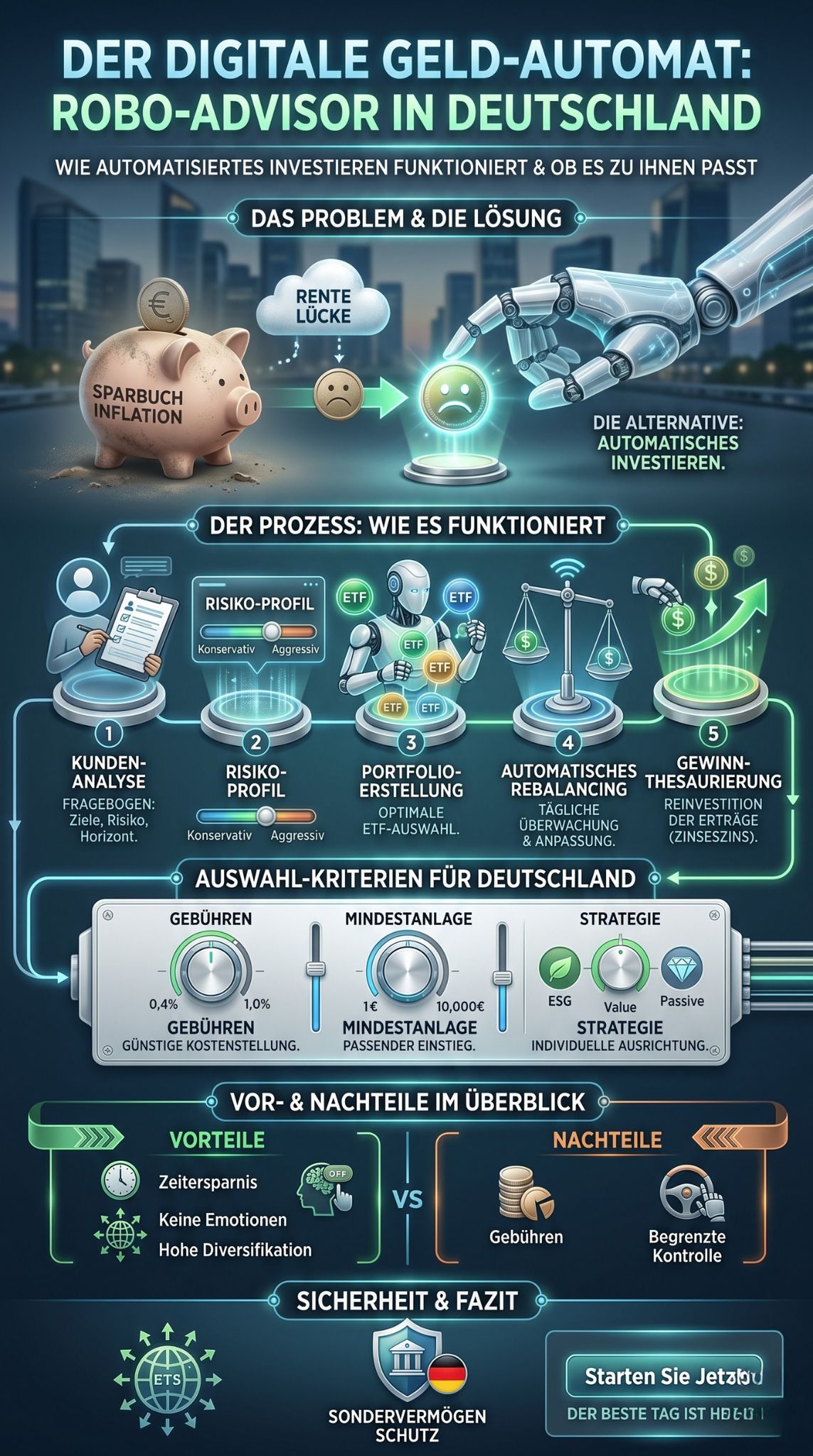

Die gesetzliche Rente reicht heute oft nicht mehr aus. Das klassische Sparbuch bringt schon lange keine echten Zinsen mehr. Die Inflation entwertet langsam, aber sicher unser Erspartes. Deshalb müssen wir unser Geld klug investieren.

Viele Menschen haben jedoch großen Respekt vor der Börse. Ihnen fehlt die Zeit. Oft fehlt auch das nötige Fachwissen, um Aktien oder ETFs richtig auszuwählen. Ein digitaler Helfer löst genau dieses Problem. Er macht den Zugang zum Kapitalmarkt für jeden einfach und verständlich.

Ein guter Robo-Advisor Deutschland nimmt Ihnen die komplexe und stressige Arbeit ab. Er kauft die passenden Fonds. Er überwacht das Risiko. Er passt das Portfolio bei Bedarf automatisch an. So können auch absolute Anfänger sicher von den Renditen der globalen Aktienmärkte profitieren. Sie sparen Zeit, Nerven und vermeiden typische Anfängerfehler.

Top 10 Robo-Advisor Deutschland im Vergleich

Hier stellen wir Ihnen die besten und beliebtesten Plattformen vor. Jeder Anbieter hat seine eigenen Stärken und Besonderheiten.

1. Scalable Capital Wealth: Der Marktführer

Scalable Capital gehört zu den größten und bekanntesten digitalen Verwaltern in Europa. Der Einstieg funktioniert komplett über eine moderne App und ist kinderleicht.

Vorteile und Details:

Das Unternehmen bietet eine riesige Auswahl an verschiedenen Anlagestrategien. Sie können in weltweite Märkte oder in streng nachhaltige Fonds investieren. Die Gebühren sind sehr fair und transparent strukturiert. Ein großer Pluspunkt ist das smarte Risikomanagement. Der Algorithmus überwacht Ihr Depot täglich. Bei starken Schwankungen greift das System automatisch ein.

Tipp für Anfänger: Nutzen Sie den kleinen Sparplan ab 20 Euro. So bauen Sie Schritt für Schritt und ohne großes Startkapital ein solides Vermögen auf.

| Eigenschaft | Details |

| Mindestanlage | 20 Euro |

| Kosten pro Jahr | 0,75 % |

| Sparplan | Ja, ab 20 Euro |

| Besonderheit | Sehr große Strategieauswahl |

2. ING Smart Invest: Einfach und integriert

Die bekannte ING Bank bietet mit Smart Invest eine eigene, sehr solide Lösung an. Diese Plattform richtet sich vor allem an Kunden, die gerne alles aus einer Hand haben.

Vorteile und Details:

Das Besondere an Smart Invest ist die nahtlose Integration in das bestehende ING-Online-Banking. Wenn Sie dort schon ein Girokonto haben, sehen Sie Ihr Depot direkt in der App. Die Strategien sind global gestreut und völlig passiv. Das sorgt für viel Stabilität im Portfolio. Es wird in kostengünstige ETFs investiert.

Tipp für Anfänger: Wenn Sie eine übersichtliche Lösung ohne viele externe Apps suchen, ist dies eine hervorragende Wahl. Die Anmeldung dauert für Bestandskunden nur wenige Minuten.

| Eigenschaft | Details |

| Mindestanlage | 20 Euro |

| Kosten pro Jahr | 0,75 % |

| Sparplan | Ja, ab 20 Euro |

| Besonderheit | Direkt im ING-Banking integriert |

3. VisualVest: Der flexible Helfer

VisualVest ist eine Tochtergesellschaft der großen Union Investment. Der Anbieter punktet vor allem mit extrem hoher Flexibilität und nachhaltigen Optionen.

Vorteile und Details:

Bei VisualVest können Sie nicht nur für sich selbst investieren. Sie können auch sehr leicht Depots für Ihre Kinder anlegen. Ein tolles Extra ist das sogenannte “Geschenksparen”. Hierbei können Großeltern oder Paten direkt Geld auf das Kinderdepot überweisen. Zudem bietet VisualVest grüne, stark nachhaltige Portfolios an. Das ist perfekt für alle umweltbewussten Anleger.

Tipp für Anfänger: Nutzen Sie die nachhaltigen “GreenFolios”. Diese investieren gezielt in Unternehmen, die hohe ökologische und soziale Standards erfüllen.

| Eigenschaft | Details |

| Mindestanlage | 25 Euro |

| Kosten pro Jahr | 0,60 % |

| Sparplan | Ja, ab 25 Euro |

| Besonderheit | Geschenksparen für Kinder möglich |

4. Raisin Digitale Vermögensverwaltung: Der Preissieger

Raisin, ehemals bekannt als WeltSparen, bietet eine extrem kostengünstige Lösung für Anleger an. Hier steht maximale Effizienz im Vordergrund.

Vorteile und Details:

Die Gebühren bei Raisin sind im Marktvergleich extrem niedrig. Das erhöht langfristig Ihre persönliche Rendite enorm. Das Angebot beschränkt sich auf wenige, aber dafür sehr gut durchdachte Strategien. Es gibt keine komplizierten Extras. Wer sein Geld einfach, global und so billig wie möglich anlegen will, ist hier absolut richtig.

Tipp für Anfänger: Lassen Sie sich nicht von der geringen Strategieauswahl abschrecken. Weniger ist an der Börse oft mehr. Die globalen ETFs decken Tausende Unternehmen ab.

| Eigenschaft | Details |

| Mindestanlage | 25 Euro |

| Kosten pro Jahr | 0,46 % |

| Sparplan | Ja, ab 25 Euro |

| Besonderheit | Sehr günstige Gebührenstruktur |

5. OSKAR: Der Familien-Experte

OSKAR richtet sich mit seinem Konzept sehr stark an Familien, Eltern und Großeltern. Die Plattform macht das familiäre Sparen so einfach wie nie zuvor.

Vorteile und Details:

Sie können über einen einzigen Account blitzschnell Depots für alle Ihre Kinder anlegen. Auch vermögenswirksame Leistungen (VL) des Arbeitgebers können Sie hier problemlos investieren. Die App ist extrem übersichtlich und freundlich gestaltet. So haben Sie die Finanzen der ganzen Familie stets im Blick. OSKAR kümmert sich um die optimale Steuerung der Fonds.

Tipp für Anfänger: Sprechen Sie Ihren Arbeitgeber auf vermögenswirksame Leistungen an. OSKAR ist einer der wenigen Anbieter, der diese Gelder vollautomatisch in ETFs investiert.

| Eigenschaft | Details |

| Mindestanlage | 25 Euro |

| Kosten pro Jahr | 0,80 % – 1,00 % |

| Sparplan | Ja, ab 25 Euro |

| Besonderheit | Fokus auf Familien und VL-Sparen |

6. Quirion: Der vielfache Testsieger

Quirion ist eine Tochtergesellschaft der renommierten Quirin Privatbank. Der Anbieter gewinnt regelmäßig große Tests in führenden Fachmagazinen.

Vorteile und Details:

Die Mischung aus sehr niedrigen Kosten und solider Renditeleistung überzeugt Experten immer wieder. Sie investieren weltweit in ein sehr breites Portfolio. Wer möchte, kann bei Quirion gegen Aufpreis sogar eine persönliche Beratung durch echte Menschen hinzubuchen. Das schafft zusätzliches Vertrauen für unsichere Anleger. Die Plattform verzichtet auf teure und unnötige Umschichtungen im Depot.

Tipp für Anfänger: Im ersten Jahr entfällt bei Quirion oft die Servicegebühr auf die ersten 10.000 Euro. Achten Sie auf solche Neukunden-Angebote, um Geld zu sparen.

| Eigenschaft | Details |

| Mindestanlage | 25 Euro |

| Kosten pro Jahr | 0,48 % |

| Sparplan | Ja, ab 25 Euro |

| Besonderheit | Optionale persönliche Beratung |

7. Gerd Kommer Capital: Wissenschaftliches Investieren

Dr. Gerd Kommer ist ein sehr bekannter und angesehener Finanzexperte in Deutschland. Sein Robo-Advisor setzt seine bewährte “Weltportfolio”-Strategie exakt um.

Vorteile und Details:

Der Anbieter investiert nicht einfach stur in den Gesamtmarkt. Er nutzt das sogenannte “Factor-Investing”. Das bedeutet, dass Geld gezielt in wissenschaftlich belegte Renditetreiber fließt. Dazu zählen etwa kleine Unternehmen (Small Caps) oder stark bewertete Firmen (Value). Die Mindestanlage ist hier allerdings deutlich höher als bei der Konkurrenz. Es ist ein Produkt für überzeugte Anleger.

Tipp für Anfänger: Lesen Sie vorab ein Buch von Gerd Kommer. Wenn Sie seine Philosophie verstehen, werden Sie mit diesem Anbieter sehr glücklich sein.

| Eigenschaft | Details |

| Mindestanlage | 10.000 Euro |

| Kosten pro Jahr | 0,70 % |

| Sparplan | Ja, ab 50 Euro |

| Besonderheit | Setzt Factor-Investing um |

8. Ginmon: Die smarte Technologie

Ginmon hebt sich durch seine hauseigene “apeiron-Technologie” von der breiten Masse ab. Die Plattform arbeitet extrem datengetrieben.

Vorteile und Details:

Der Algorithmus optimiert das Portfolio fortlaufend nach neuesten wissenschaftlichen Erkenntnissen. Ein großer finanzieller Vorteil bei Ginmon ist das sogenannte “Tax-Loss-Harvesting”. Dabei nutzt das System steuerliche Freibeträge intelligent aus, um Ihre Nettorendite spürbar zu steigern. Auch Ginmon setzt auf die Beimischung spezieller Faktoren wie Value und Small Caps.

Tipp für Anfänger: Das Steuer-Feature ist besonders dann wertvoll, wenn Sie planen, über viele Jahre oder Jahrzehnte investiert zu bleiben.

| Eigenschaft | Details |

| Mindestanlage | 250 Euro |

| Kosten pro Jahr | 0,75 % |

| Sparplan | Ja, ab 50 Euro |

| Besonderheit | Automatisierte Steueroptimierung |

9. Evergreen: Komplett flexibel ab einem Euro

Das Leipziger Unternehmen Evergreen geht einen völlig anderen und sehr mutigen Weg. Die Plattform verlangt von ihren Kunden absolut keine Servicegebühren.

Vorteile und Details:

Sie zahlen bei Evergreen nur die minimalen Produktkosten der Fonds. Sie können bereits ab einem einzigen Euro investieren. Der Anbieter legt extrem großen Wert auf Nachhaltigkeit und ein striktes Risikomanagement. Ihr investiertes Geld ist täglich verfügbar. Das System schichtet das Portfolio bei Marktgefahren sofort in sichere Anlagen um.

Tipp für Anfänger: Durch die extrem niedrige Einstiegshürde von einem Euro eignet sich Evergreen perfekt, um das Thema Börse völlig risikofrei zu testen.

| Eigenschaft | Details |

| Mindestanlage | 1 Euro |

| Kosten pro Jahr | 0,59 % (Nur Produktkosten) |

| Sparplan | Ja, ab 1 Euro |

| Besonderheit | Keine Servicegebühr vom Anbieter |

10. Whitebox: Aktiv gesteuertes Value-Investing

Whitebox verfolgt keinen streng passiven Ansatz, sondern investiert aktiv in unterbewertete Anlageklassen. Man nennt diese bewährte Strategie “Value-Investing”.

Vorteile und Details:

Das Hauptziel von Whitebox ist es, in absolut jeder Marktphase eine solide und krisenfeste Rendite zu erzielen. Das Expertenteam im Hintergrund greift ein, wenn Märkte überhitzen. Sie suchen gezielt nach günstigen Gelegenheiten weltweit. Das Design der Plattform ist modern, intuitiv und sehr verständlich aufgebaut.

Tipp für Anfänger: Whitebox eignet sich gut, wenn Sie zwar delegieren möchten, aber rein passiven Algorithmen noch etwas skeptisch gegenüberstehen.

| Eigenschaft | Details |

| Mindestanlage | 25 Euro |

| Kosten pro Jahr | 0,35 % – 0,95 % |

| Sparplan | Ja, ab 25 Euro |

| Besonderheit | Aktiver Value-Ansatz |

Übersichtstabelle: Die Top 5 auf einen Blick

Für einen noch schnelleren Überblick haben wir die wichtigsten Daten der fünf beliebtesten Anbieter zusammengefasst.

| Anbieter | Mindestanlage | Kosten (p.a.) | Sparplan | Fokus / Stärke |

| Scalable Capital | 20 € | 0,75 % | ab 20 € | Marktführer, große Auswahl |

| Quirion | 25 € | 0,48 % | ab 25 € | Testsieger, extrem günstig |

| OSKAR | 25 € | ab 0,80 % | ab 25 € | Familien, VL-Sparen |

| Raisin | 25 € | 0,46 % | ab 25 € | Preissieger |

| Evergreen | 1 € | 0,59 % | ab 1 € | Keine Servicegebühr |

Wie finde ich den passenden Robo-Advisor Deutschland?

Bei der riesigen Auswahl fällt die Entscheidung oft schwer. Achten Sie auf folgende drei Kriterien, um den perfekten Robo-Advisor Deutschland für Ihre Bedürfnisse zu finden.

- Die Gebühren: Kosten fressen langfristig Ihre Rendite auf. Achten Sie darauf, dass die Gesamtkosten (Servicegebühr plus Fondskosten) nicht deutlich über 1 % pro Jahr liegen. Werte zwischen 0,4 % und 0,8 % sind optimal.

- Die Mindestanlagesumme: Haben Sie ein großes Startkapital? Oder möchten Sie mit einem kleinen monatlichen Betrag beginnen? Wählen Sie einen Anbieter, der zu Ihrem Geldbeutel passt. Anbieter wie Scalable oder Evergreen eignen sich super für kleines Geld.

- Die Anlagestrategie: Entscheiden Sie, ob Sie nachhaltig investieren möchten. Prüfen Sie, ob Sie rein passiv (wie bei Raisin) oder leicht aktiv (wie bei Whitebox) anlegen wollen. Die Strategie muss zu Ihrem persönlichen Gewissen und Sicherheitsbedürfnis passen.

Vor- und Nachteile von automatisierten Portfolios

Bevor Sie Ihr Geld investieren, sollten Sie beide Seiten der Medaille kennen. Hier sind die wichtigsten Fakten.

Vorteile:

- Kein Vorwissen nötig: Sie müssen keine Geschäftsberichte lesen oder Charts analysieren.

- Zeitersparnis: Die Registrierung dauert wenige Minuten. Danach läuft alles völlig automatisch ab.

- Emotionale Distanz: Der Algorithmus handelt rational. Er verkauft nicht aus Panik, wenn die Kurse einmal fallen.

- Gute Streuung: Ihr Geld wird weltweit auf tausende Unternehmen verteilt. Das senkt Ihr Risiko massiv.

Nachteile:

- Höhere Kosten als bei Eigenregie: Wer sich sein ETF-Portfolio bei einem Broker selbst baut, zahlt weniger Gebühren. Der Service des Algorithmus kostet eben Geld.

- Weniger Flexibilität: Sie können bei diesen Anbietern keine einzelnen Aktien von bestimmten Unternehmen kaufen. Das Portfolio ist vorgegeben.

- Keine Garantie: Auch der beste Algorithmus kann Krisen an der Börse nicht komplett verhindern. Schwankungen gehören dazu.

Fazit

Automatisiertes Investieren ist keine kurzfristige Modeerscheinung. Es ist die Zukunft der Geldanlage. Ein guter Robo-Advisor Deutschland nimmt Ihnen die Angst vor der Börse. Er baut Ihnen mit wenig Aufwand ein professionelles, weltweit gestreutes Portfolio auf.

Sie sparen wertvolle Zeit und schützen sich vor emotionalen Fehlentscheidungen. Die Gebühren sind absolut fair und transparent. Anbieter wie Scalable Capital, Quirion oder OSKAR bieten maßgeschneiderte Lösungen für jeden Geldbeutel. Prüfen Sie die Kosten, legen Sie einen kleinen monatlichen Sparplan an und lassen Sie die Technik für Ihren Vermögensaufbau arbeiten. Der beste Tag, um mit dem Investieren zu starten, ist genau heute.

FAQs zu automatisierten Investitionen

Ist mein Geld bei einem digitalen Verwalter sicher?

Ja. Ihr Geld liegt nicht direkt bei dem Anbieter der App, sondern bei einer regulierten deutschen Partnerbank (Depotbank). Es ist dort als sogenanntes Sondervermögen geschützt. Geht der Anbieter pleite, gehört das Geld in den Fonds weiterhin zu 100 % Ihnen.

Kann ich jederzeit an mein Geld heran?

Absolut. Im Gegensatz zu festen Bankprodukten (wie Festgeld) können Sie Ihre Fondsanteile jederzeit verkaufen. Das Geld ist meist nach zwei bis drei Bankarbeitstagen auf Ihrem Girokonto.

Wie viel Steuern muss ich auf die Gewinne zahlen?

In Deutschland gilt die Abgeltungssteuer von 25 Prozent (plus Solidaritätszuschlag und ggf. Kirchensteuer) auf Kapitalerträge. Gute Anbieter führen diese Steuern vollautomatisch für Sie an das Finanzamt ab. Sie müssen sich um nichts kümmern.

Lohnt sich ein Wechsel, wenn ich schon selbst ETFs kaufe?

Meistens nicht. Wenn Sie bereits erfolgreich ein eigenes Depot führen und das “Rebalancing” selbst beherrschen, brauchen Sie diesen Service nicht. Digitale Helfer richten sich primär an Anfänger oder an Menschen, die Zeit sparen möchten.