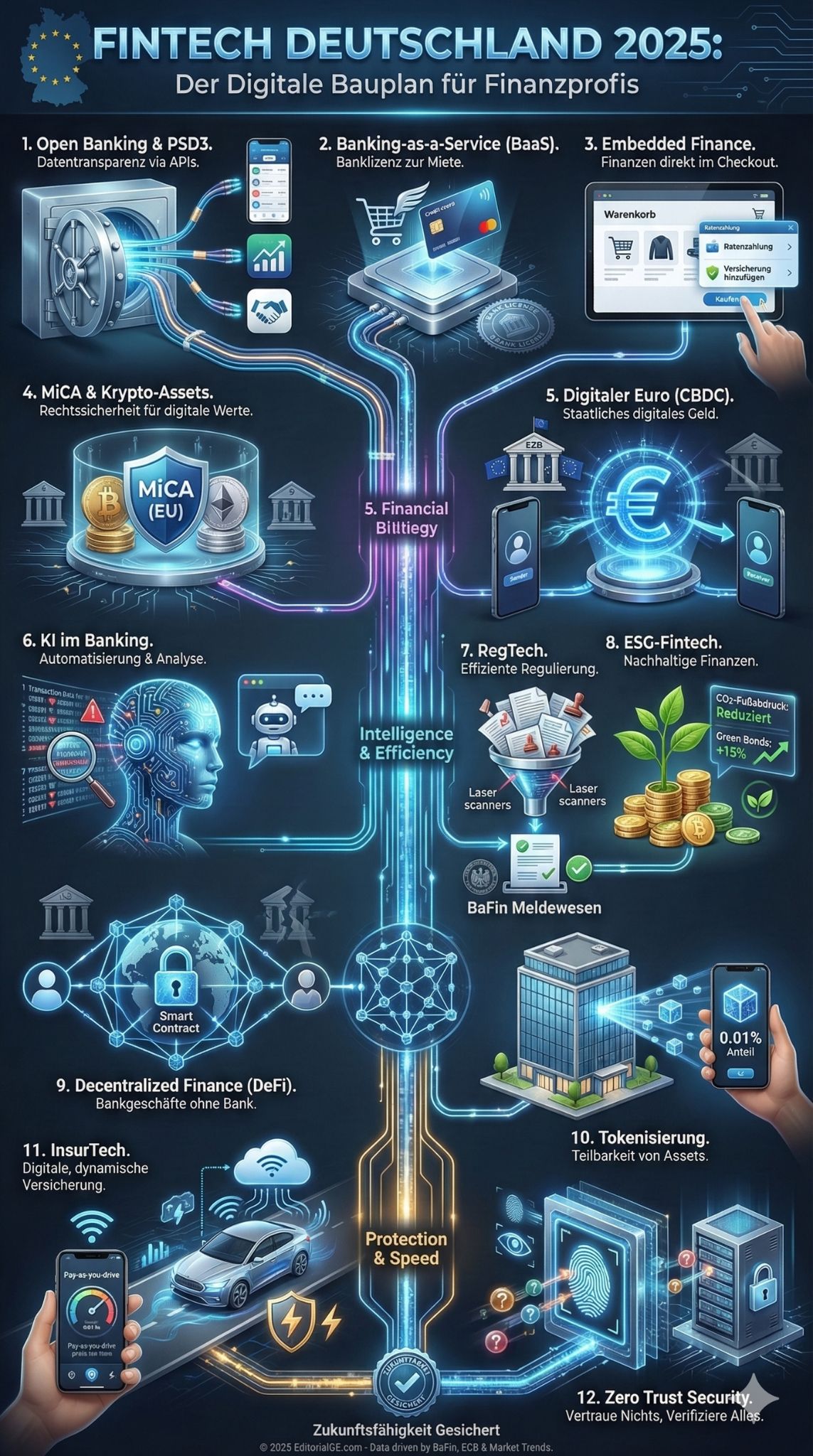

12 Fintech-Konzepte, die jeder Profi in Deutschland im Jahr 2025 verstehen sollte

Die Finanzwelt verändert sich in einem rasanten Tempo. Traditionelle Banken und moderne Technologieunternehmen verschmelzen zunehmend. Für Berufstätige ist es daher unerlässlich, aktuelle Fintech Konzepte Deutschland zu verstehen, um wettbewerbsfähig zu bleiben.

Egal, ob Sie im Bankwesen, im E-Commerce oder in der strategischen Beratung tätig sind, technologisches Wissen ist der Schlüssel zum Erfolg. Innovationen wie künstliche Intelligenz und Blockchain definieren die Spielregeln des Marktes völlig neu. Wer diese Entwicklungen ignoriert, riskiert, den Anschluss zu verlieren.

In diesem Artikel stellen wir Ihnen die wichtigsten Trends vor. Sie lernen, wie diese Technologien funktionieren und wie Sie sie in Ihrem Berufsalltag nutzen können.

Warum Fintech Konzepte Deutschland heute entscheidend sind

Der deutsche Finanzmarkt ist bekannt für seine strenge Regulierung und Stabilität. Gleichzeitig wächst der Druck zur Digitalisierung enorm. Kunden erwarten heute schnelle, nahtlose und digitale Finanzdienstleistungen.

Das Verständnis für Fintech Konzepte Deutschland hilft Fachleuten, neue Geschäftsmodelle zu erkennen. Sie können Prozesse optimieren, Kosten senken und die Kundenzufriedenheit deutlich steigern. Zudem eröffnen sich durch Partnerschaften zwischen Start-ups und etablierten Banken völlig neue Karrierechancen.

Technologie ist nicht mehr nur ein Werkzeug für die IT-Abteilung. Sie ist das Herzstück der modernen Wertschöpfung. Lassen Sie uns einen Blick auf die wichtigsten Entwicklungen werfen.

Übersichtstabelle: Die 12 wichtigsten Konzepte

| Nummer | Konzept | Hauptvorteil | Relevanz für Profis |

| 1 | Open Banking | Mehr Datentransparenz | Innovative Kunden-Apps |

| 2 | Banking-as-a-Service | Banklizenz zur Miete | Schnelle Markteinführung |

| 3 | Embedded Finance | Finanzierung im Checkout | Höhere Conversion-Rate |

| 4 | MiCA & Krypto-Assets | Rechtssicherheit in der EU | Neue Anlageklassen |

| 5 | Digitaler Euro (CBDC) | Staatliches digitales Geld | Zukunft des Zahlungsverkehrs |

| 6 | KI im Banking | Automatisierung | Effizienz & Betrugsprävention |

| 7 | RegTech | Compliance-Automatisierung | Kostensenkung bei Regulierung |

| 8 | ESG-Fintech | Nachhaltigkeit | Erfüllung von Klimazielen |

| 9 | Decentralized Finance | Bankgeschäfte ohne Bank | Direkte Peer-to-Peer-Märkte |

| 10 | Tokenisierung | Teilbarkeit von Assets | Illiquide Märkte öffnen |

| 11 | InsurTech | Digitale Versicherungen | Personalisierte Tarife |

| 12 | Zero Trust Security | Höchste Datensicherheit | Schutz vor Cyberangriffen |

Top 12 Fintech Konzepte Deutschland

Hier sind die zwölf wichtigsten Entwicklungen, die jeder moderne Finanzprofi im Detail kennen sollte.

Konzept 1: Open Banking und PSD3

Open Banking zwingt Banken dazu, Kundendaten über sichere Schnittstellen (APIs) mit Drittanbietern zu teilen. Dies geschieht natürlich nur mit der ausdrücklichen Zustimmung des Kunden.

Die europäische Zahlungsdiensterichtlinie (PSD2 und bald PSD3) bildet die rechtliche Grundlage dafür. Durch Open Banking können Nutzer beispielsweise alle ihre Konten in einer einzigen App bündeln. Für Unternehmen bedeutet dies, dass sie maßgeschneiderte Finanzprodukte anbieten können, da sie das Ausgabeverhalten der Kunden besser verstehen.

In Deutschland nutzen Start-ups diese Technologie, um Bonitätsprüfungen in Echtzeit durchzuführen. Das beschleunigt die Kreditvergabe enorm. Profis müssen verstehen, wie APIs funktionieren und wie Daten sicher ausgetauscht werden.

| Merkmal | Beschreibung |

| Vorteil | Bessere Nutzererfahrung und neue datenbasierte Produkte. |

| Herausforderung | Hohe Anforderungen an Datenschutz und IT-Sicherheit. |

| Beispiel | Multibanking-Apps wie Finanzguru. |

| Tipp für Profis | Nutzen Sie Open-Banking-APIs zur Automatisierung der Buchhaltung. |

Konzept 2: Banking-as-a-Service (BaaS)

Banking-as-a-Service (BaaS) ermöglicht es Nicht-Banken, eigene Finanzprodukte anzubieten. Sie mieten dafür die Banklizenz und die Infrastruktur einer lizenzierten Partnerbank.

Dadurch muss ein E-Commerce-Unternehmen keine eigene Banklizenz bei der BaFin beantragen, was Jahre dauern würde. Stattdessen integriert es einfach die API der BaaS-Plattform. So kann beispielsweise eine Fluggesellschaft plötzlich eigene Kreditkarten oder Girokonten anbieten.

Dies ist ein massiver Wachstumstreiber im deutschen Markt. Es senkt die Eintrittsbarrieren für neue Player im Finanzsektor drastisch. Jeder Produktmanager sollte die Grundlagen von BaaS kennen.

| Merkmal | Beschreibung |

| Vorteil | Enorme Zeit- und Kostenersparnis bei der Produkteinführung. |

| Herausforderung | Starke Abhängigkeit vom BaaS-Anbieter. |

| Beispiel | Solarisbank stellt Infrastruktur für Fintech-Start-ups. |

| Tipp für Profis | Prüfen Sie BaaS, um Ihr eigenes Ökosystem zu monetarisieren. |

Konzept 3: Embedded Finance

Embedded Finance geht noch einen Schritt weiter als BaaS. Hierbei werden Finanzdienstleistungen nahtlos in nicht-finanzielle Plattformen integriert.

Ein klassisches Beispiel ist der Online-Shop, der direkt beim Checkout eine Ratenzahlung oder eine Versicherung anbietet. Der Kunde verlässt die Webseite des Händlers nicht mehr, um einen Kredit bei seiner Hausbank aufzunehmen. Alles passiert im Hintergrund, meist mit nur einem Klick.

Für Händler bedeutet das weniger Kaufabbrüche und mehr Umsatz. Die Grenzen zwischen Softwareunternehmen, Einzelhandel und Banken verschwimmen dadurch völlig.

| Merkmal | Beschreibung |

| Vorteil | Steigerung der Conversion-Rate im E-Commerce. |

| Herausforderung | Nahtlose technische Integration (User Experience). |

| Beispiel | Ratenkauf direkt im Warenkorb (Buy Now, Pay Later). |

| Tipp für Profis | Integrieren Sie Zahlungsoptionen genau dort, wo der Kunde den Bedarf hat. |

Konzept 4: Krypto-Assets und MiCA-Verordnung

Kryptowährungen wie Bitcoin und Ethereum sind längst im Mainstream angekommen. Mit der Markets in Crypto-Assets (MiCA) Verordnung schafft Europa nun einen einheitlichen Rechtsrahmen.

Deutschland ist hierbei ein Vorreiter, da die BaFin bereits früh Lizenzen für das Kryptoverwahrgeschäft vergeben hat. Das gibt institutionellen Investoren die nötige Rechtssicherheit, um in Krypto-Assets zu investieren. Es geht dabei nicht mehr nur um Spekulation, sondern um den Aufbau einer neuen Finanzinfrastruktur.

Finanzprofis müssen den Unterschied zwischen verschiedenen Token-Arten kennen. Zudem ist das Wissen über die Verwahrung (Custody) von digitalen Werten unerlässlich.

| Merkmal | Beschreibung |

| Vorteil | Klare Regeln locken großes institutionelles Kapital an. |

| Herausforderung | Hohe Volatilität der zugrunde liegenden Assets. |

| Beispiel | Banken bieten ihren Kunden den sicheren Handel mit Bitcoin an. |

| Tipp für Profis | Verstehen Sie die MiCA-Regeln, bevor Sie Krypto-Produkte einführen. |

Konzept 5: Der Digitale Euro (CBDC)

Der Digitale Euro ist eine digitale Zentralbankwährung (Central Bank Digital Currency, CBDC). Er wird derzeit von der Europäischen Zentralbank (EZB) entwickelt und getestet.

Im Gegensatz zu Kryptowährungen wird der Digitale Euro von der EZB herausgegeben und ist offizielles Zahlungsmittel. Er soll Bargeld nicht ersetzen, sondern digital ergänzen. Das Ziel ist es, Europa unabhängiger von amerikanischen Zahlungsdienstleistern wie Visa oder Mastercard zu machen.

Für den Handel und Banken bedeutet dies massive Umstellungen in der Zahlungsinfrastruktur. Profis müssen sich rechtzeitig auf die Einführung vorbereiten, da sie weitreichende strategische Folgen hat.

| Merkmal | Beschreibung |

| Vorteil | Europaweite, sichere und günstige Zahlungslösung. |

| Herausforderung | Sorgen der Bürger um Datenschutz und Anonymität. |

| Beispiel | Direkte Zahlung zwischen zwei Handys ohne private Bank dazwischen. |

| Tipp für Profis | Verfolgen Sie die EZB-Updates zur technischen Anbindung. |

Konzept 6: Künstliche Intelligenz im Banking

Künstliche Intelligenz (KI) revolutioniert die Art und Weise, wie Banken arbeiten. Von Chatbots im Kundenservice bis hin zu komplexen Algorithmen im Risikomanagement ist KI allgegenwärtig.

Besonders im Bereich der Geldwäschebekämpfung (AML) leistet maschinelles Lernen wertvolle Dienste. Die Systeme erkennen ungewöhnliche Transaktionsmuster viel schneller und genauer als menschliche Prüfer. Auch bei der personalisierten Anlageberatung (Robo-Advisor) wird KI intensiv genutzt.

Wer KI-Tools versteht, kann Prozesse enorm beschleunigen. Es geht darum, datenbasierte Entscheidungen in Echtzeit zu treffen.

| Merkmal | Beschreibung |

| Vorteil | Massive Effizienzsteigerung und Kostensenkung. |

| Herausforderung | Erklärbarkeit der KI-Entscheidungen (“Black-Box”-Problem). |

| Beispiel | KI-gestützte Kreditprüfung in Sekundenbruchteilen. |

| Tipp für Profis | Nutzen Sie KI, um unstrukturierte Finanzdaten zu analysieren. |

Konzept 7: RegTech (Regulatory Technology)

RegTech nutzt Technologie, um regulatorische Anforderungen effizienter und kostengünstiger zu erfüllen. Die Compliance-Kosten für Banken sind in den letzten Jahren extrem gestiegen.

Anstatt hunderte Mitarbeiter für das Ausfüllen von Berichten an die BaFin einzusetzen, automatisieren RegTech-Lösungen diese Prozesse. Sie ziehen Daten direkt aus den Systemen der Bank, prüfen sie auf Fehler und senden sie an die Behörden. Auch die Identitätsprüfung von Kunden (KYC – Know Your Customer) wird durch RegTech vereinfacht.

Für Start-ups und Banken ist RegTech ein enormer Wettbewerbsvorteil. Wer die Regulierung effizient meistert, hat mehr Ressourcen für Innovationen.

| Merkmal | Beschreibung |

| Vorteil | Reduzierung von Strafen durch fehlerfreie Compliance. |

| Herausforderung | Komplexe Integration in veraltete Bank-IT (Legacy-Systeme). |

| Beispiel | Automatisierte Meldewesen-Software für die BaFin. |

| Tipp für Profis | Setzen Sie auf automatisierte KYC-Prozesse beim Kunden-Onboarding. |

Konzept 8: ESG-Fintech (Green Finance)

Nachhaltigkeit (Environmental, Social, Governance) ist nicht mehr nur ein Trend, sondern eine Pflicht. ESG-Fintechs helfen Unternehmen und Konsumenten, finanzielle Entscheidungen klimafreundlicher zu gestalten.

Es gibt Apps, die den CO2-Fußabdruck jedes Einkaufs automatisch berechnen. Im Anlagebereich filtern Algorithmen gezielt grüne Aktien oder Anleihen heraus. Neue EU-Richtlinien zwingen Finanzinstitute zudem, ihre Klima-Risiken offenzulegen.

Fachleute müssen verstehen, wie grüne Daten gesammelt und verifiziert werden. Greenwashing zu vermeiden ist dabei oberste Priorität.

| Merkmal | Beschreibung |

| Vorteil | Erschließung neuer, umweltbewusster Kundengruppen. |

| Herausforderung | Mangel an standardisierten und verlässlichen ESG-Daten. |

| Beispiel | Girokonten, die pro Transaktion Bäume pflanzen. |

| Tipp für Profis | Binden Sie ESG-Kennzahlen frühzeitig in das Risikomanagement ein. |

Konzept 9: Decentralized Finance (DeFi)

DeFi steht für dezentrale Finanzen. Dieses Konzept zielt darauf ab, klassische Finanzdienstleistungen auf der Blockchain nachzubilden, komplett ohne Mittelsmänner wie Banken oder Börsen.

Alles funktioniert über sogenannte Smart Contracts (intelligente Verträge). Nutzer können sich weltweit Geld leihen, Zinsen verdienen oder handeln. Die Regeln sind im Computercode festgeschrieben und können nicht manipuliert werden.

Auch wenn DeFi aktuell noch stark experimentell ist, zeigt es das Potenzial für die Zukunft. Traditionelle Finanzinstitute in Deutschland beobachten diesen Bereich genau, um nicht disruptiert zu werden.

| Merkmal | Beschreibung |

| Vorteil | Finanzmärkte sind 24/7 für jeden weltweit zugänglich. |

| Herausforderung | Unklare Regulierung und Risiko von Hackerangriffen. |

| Beispiel | Dezentrale Kreditplattformen wie Aave. |

| Tipp für Profis | Machen Sie sich mit den Prinzipien von Blockchain-Netzwerken vertraut. |

Konzept 10: Tokenisierung von Vermögenswerten

Durch Tokenisierung können reale Vermögenswerte wie Immobilien, Kunst oder Unternehmensanteile digital gestückelt werden. Sie werden als Token auf einer Blockchain ausgegeben.

Dadurch wird eine Millionen-Immobilie in viele kleine, erschwingliche Teile zerlegt. Anleger können mit wenigen Euro investieren und erhalten anteilige Mieteinnahmen. Dies macht illiquide Märkte plötzlich hochliquide und für den Massenmarkt zugänglich.

Das deutsche Gesetz zur Einführung von elektronischen Wertpapieren (eWpG) fördert diese Entwicklung. Es ist ein enormer Zukunftsmarkt für Vermögensverwalter.

| Merkmal | Beschreibung |

| Vorteil | Demokratisierung von traditionell elitären Anlageklassen. |

| Herausforderung | Schaffung von liquiden Sekundärmärkten für den Handel. |

| Beispiel | Kauf von digitalen Anteilen an einem Gewerbegebäude. |

| Tipp für Profis | Überprüfen Sie, welche Ihrer Assets sich digitalisieren lassen. |

Konzept 11: InsurTech

InsurTech bringt die digitale Transformation in die etwas träge Versicherungsbranche. Prozesse, die früher Wochen dauerten, passieren nun in Echtzeit.

Kunden schließen Versicherungen per App ab und melden Schäden per Smartphone-Foto. Telematik-Tarife in der Autoversicherung passen den Preis an das tatsächliche Fahrverhalten an. Künstliche Intelligenz prüft Schadensmeldungen automatisch und veranlasst sofort die Auszahlung.

Für Profis bedeutet dies, dass Produkte wesentlich dynamischer und kundenorientierter gestaltet werden müssen. Die Zusammenarbeit von Start-ups und klassischen Versicherern ist hier besonders eng.

| Merkmal | Beschreibung |

| Vorteil | Enorme Beschleunigung der Schadensabwicklung. |

| Herausforderung | Strenge Datenschutzvorgaben bei Gesundheits- oder Trackingdaten. |

| Beispiel | Kurzzeitversicherungen für E-Scooter per App-Klick. |

| Tipp für Profis | Fokussieren Sie sich auf vollautomatisiertes Underwriting (Risikoprüfung). |

Konzept 12: Zero Trust Security in der Finanz-IT

In der modernen Finanzwelt reicht ein einfaches Passwort nicht mehr aus. Das Konzept der “Zero Trust Security” geht davon aus, dass keinem Gerät und keinem Nutzer automatisch vertraut wird – egal ob innerhalb oder außerhalb des Firmennetzwerks.

Jede Anfrage, jede Transaktion und jeder Datenzugriff muss kontinuierlich verifiziert werden. Biometrische Verfahren wie Gesichts- oder Fingerabdruckerkennung spielen hierbei eine zentrale Rolle. Besonders im Zuge von Home-Office und Cloud-Computing ist dieser Ansatz alternativlos.

Finanzprofis müssen ein grundlegendes Verständnis für Cyber-Hygiene entwickeln. Ein Sicherheitsleck kann nicht nur teuer werden, sondern auch das Vertrauen der Kunden unwiederbringlich zerstören.

| Merkmal | Beschreibung |

| Vorteil | Maximaler Schutz sensibler Finanz- und Kundendaten. |

| Herausforderung | Mögliche Reibungsverluste für Mitarbeiter im Arbeitsalltag. |

| Beispiel | Multi-Faktor-Authentifizierung bei jedem internen Systemzugriff. |

| Tipp für Profis | Behandeln Sie Cybersicherheit als Management-Thema, nicht nur als IT-Problem. |

Fazit: Die Umsetzung im Berufsalltag

Die Transformation des Finanzsektors ist in vollem Gange. Diese Fintech Konzepte Deutschland sind keine Science-Fiction, sondern bereits heute gelebte Realität.

Ob es die nahtlose Integration durch Embedded Finance ist oder die neuen regulatorischen Rahmenbedingungen durch MiCA. Wer diese Werkzeuge versteht, kann bessere strategische Entscheidungen treffen. Es reicht nicht mehr aus, nur das traditionelle Bankgeschäft zu beherrschen. Technologiekompetenz ist das neue Kernkapital in der Finanzwirtschaft.

Bleiben Sie neugierig, investieren Sie in Ihre Weiterbildung und prüfen Sie stets, welche dieser Konzepte Ihr aktuelles Geschäftsmodell bereichern können.