Open Banking in Deutschland: Wie es die Beziehung zwischen Banken und Kunden verändert

Stellen Sie sich vor, Ihre Bank ist nicht mehr nur ein Tresor für Ihr Geld, sondern ein intelligenter Partner, der Ihre Finanzen aktiv optimiert. Open Banking in Deutschland hat diesen Wandel eingeleitet und erreicht im Jahr 2026 einen neuen Höhepunkt. Was als regulatorische Pflicht begann, hat sich zu einem Motor für Innovationen entwickelt, der die Machtverhältnisse zwischen Instituten und Verbrauchern grundlegend verschiebt.

In diesem Artikel beleuchten wir, wie Open Banking in Deutschland die Interaktion mit Finanzdienstleistungen radikal vereinfacht. Wir untersuchen die Auswirkungen der neuen PSD3-Richtlinien, den Einsatz von Künstlicher Intelligenz und warum die traditionelle Hausbank heute mehr denn je um das Vertrauen ihrer Kunden kämpfen muss.

Warum dieses Thema heute wichtiger ist als je zuvor

Die Digitalisierung der Finanzwelt ist kein neues Phänomen, doch die Qualität hat sich verändert. Früher war Banking ein geschlossenes System. Heute ist es ein offenes Ökosystem. Open Banking in Deutschland ermöglicht es Drittanbietern, über sichere Schnittstellen (APIs) auf Kontodaten zuzugreifen – sofern der Kunde zustimmt.

Dies führt zu einem massiven Wettbewerb. Nicht mehr die Bank mit den meisten Filialen gewinnt, sondern diejenige mit der besten digitalen Nutzererfahrung. Für Kunden bedeutet das: Mehr Transparenz, geringere Kosten und maßgeschneiderte Produkte.

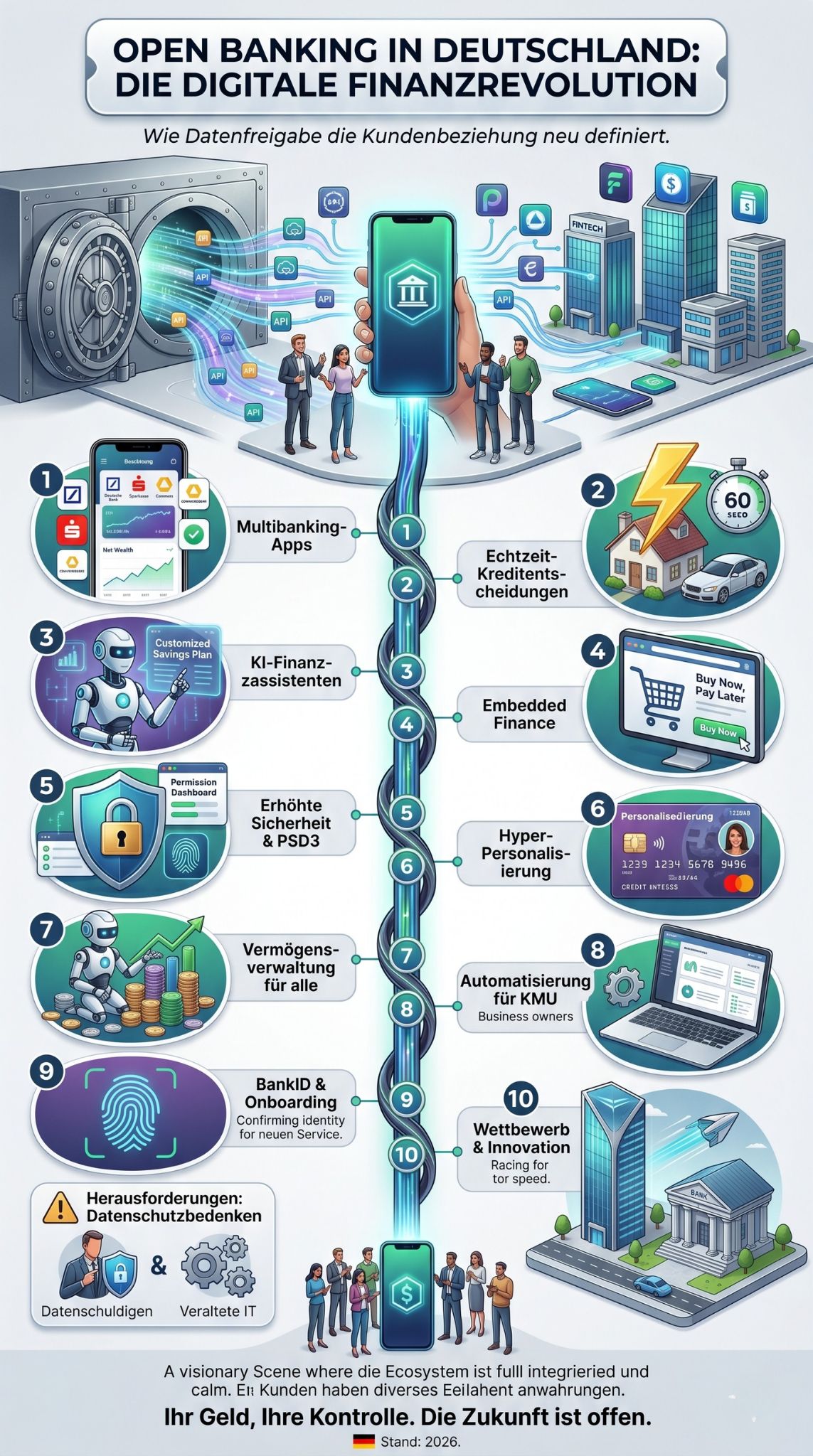

Top 10 Aspekte von Open Banking in Deutschland

Hier sind die wichtigsten Entwicklungen und Vorteile, die die Beziehung zwischen Banken und Kunden im Jahr 2026 prägen.

Item 1: Multibanking-Plattformen

Multibanking erlaubt es Kunden, alle ihre Konten bei verschiedenen Banken in einer einzigen App zu verwalten. Dies schafft eine zentrale Übersicht über die gesamte finanzielle Situation.

Durch die Aggregation von Daten können Nutzer ihre Ausgaben über alle Institute hinweg kategorisieren. Das mühsame Einloggen in verschiedene Banking-Portale entfällt komplett. Dies stärkt die Bindung an die App, die als „Finanz-Cockpit“ fungiert, während die kontoführende Bank in den Hintergrund rückt.

| Merkmal | Detail |

| Hauptvorteil | Volle Transparenz über alle Vermögenswerte |

| Zielgruppe | Kunden mit Konten bei mehreren Instituten |

| Technologie | Kontoinformationsdienste (AIS) |

Item 2: Echtzeit-Kreditentscheidungen

Dank Open Banking können Kreditgeber die Bonität eines Kunden innerhalb von Sekunden prüfen, indem sie direkt die Transaktionsdaten analysieren.

Früher mussten Gehaltsnachweise und Kontoauszüge mühsam per Post oder Upload eingereicht werden. Heute analysiert ein Algorithmus die Einnahmen und Ausgaben in Echtzeit. Das Ergebnis ist eine sofortige Kreditzusage direkt am Point of Sale (PoS). Dies erhöht die Konversionsraten für Händler und spart Kunden wertvolle Zeit.

| Vorteil | Beschreibung |

| Geschwindigkeit | Zusage in weniger als 60 Sekunden |

| Genauigkeit | Basiert auf realen Cashflows statt veralteter Scores |

| Einfachheit | Vollständig papierloser Prozess |

Item 3: KI-gestützte Finanzassistenten

Künstliche Intelligenz nutzt Open-Banking-Daten, um proaktive Empfehlungen für das Sparen oder Investieren zu geben.

Ein KI-Assistent erkennt beispielsweise, dass ein Kunde zu viel für seine Versicherung bezahlt. Er schlägt automatisch einen günstigeren Tarif vor und kann den Wechsel mit einem Klick einleiten. Diese Form des „Autonomous Finance“ macht Finanzplanung für die breite Masse zugänglich und erschwinglich.

| KI-Funktion | Nutzen für den Kunden |

| Cashflow-Vorhersage | Warnung vor drohender Kontoüberziehung |

| Abo-Manager | Einfaches Kündigen ungenutzter Dienste |

| Anlage-Bots | Automatisierte Umschichtung von Kleinstbeträgen |

Item 4: Embedded Finance (Eingebettete Finanzdienste)

Finanzdienstleistungen werden direkt in den Kaufprozess bei Nicht-Banken integriert, wie etwa Versicherungen beim Ticketkauf oder Ratenzahlungen im Online-Shop.

Kunden müssen den Online-Shop nicht mehr verlassen, um eine Finanzierung abzuschließen. Die Identität wird über die bestehende Bankverbindung verifiziert. Dies macht die Bank zu einem unsichtbaren, aber unverzichtbaren Infrastrukturanbieter im Hintergrund.

| Anwendungsfall | Beispiel |

| E-Commerce | “Buy Now, Pay Later” (BNPL) direkt im Check-out |

| Mobilität | Kfz-Versicherung pro gefahrenem Kilometer (Pay-per-mile) |

| Reisen | Reiserücktrittsschutz beim Buchen der Unterkunft |

Item 5: Erhöhte Sicherheit durch PSD3 und PSR

Die neuen EU-Regulierungen (PSD3 und PSR) verbessern den Schutz vor Betrug und geben Kunden mehr Kontrolle über ihre Daten.

Ein zentrales Element ist das „Permission Dashboard“. Hier sehen Kunden auf einen Blick, welchem Drittanbieter sie Zugriff auf ihre Daten gewährt haben und können diesen mit einem Klick entziehen. Zudem wird die „Confirmation of Payee“ (Empfängerprüfung) zur Pflicht, was Überweisungsbetrug (IBAN-Tricks) fast unmöglich macht.

| Regulierung | Kernziel |

| PSD3 | Harmonisierung der Lizenzregeln für Zahlungsdienste |

| PSR | Direkte Bekämpfung von Betrug und Stärkung der Kundenrechte |

| Dashboard | Transparente Verwaltung aller Datenfreigaben |

Item 6: Hyper-Personalisierung von Produkten

Banken nutzen Datenanalysen, um Produkte anzubieten, die exakt zum Lebensstil des Kunden passen.

Anstatt standardisierte Kreditkarten anzubieten, erhalten Kunden Vorschläge für Cashback-Programme in den Kategorien, in denen sie am meisten ausgeben (z. B. Reisen oder Lebensmittel). Diese Relevanz stärkt die Kundenbeziehung und verhindert, dass Nutzer zu günstigeren, aber unpersönlichen Anbietern abwandern.

| Personalisierung | Beispiel |

| Sparziele | Automatisiertes Aufrunden von Zahlungen für den Urlaub |

| Versicherungen | Kurzzeit-Schutz nur für die Dauer eines Ausflugs |

| Zinskonditionen | Individuelle Zinssätze basierend auf Ausgabeverhalten |

Item 7: Demokratisierung der Vermögensverwaltung

Open Banking ermöglicht den Zugang zu professionellen Anlagestrategien für Kleinanleger durch automatisierte Robo-Advisor.

Durch die Verknüpfung des Girokontos mit Investmentplattformen können Überschüsse automatisch in Portfolios investiert werden. Dies bricht die Barrieren der traditionellen Anlageberatung auf, die oft erst ab hohen Mindestbeträgen verfügbar war.

| Komponente | Details |

| Einstiegshürde | Oft schon ab 1 Euro pro Monat |

| Strategie | Diversifizierte ETFs basierend auf Risikoprofil |

| Anpassung | Monatliches Rebalancing durch Algorithmen |

Item 8: Automatisierung für KMU und Selbstständige

Geschäftskunden profitieren massiv von der Integration ihrer Bankdaten in Buchhaltungssoftware.

Rechnungen werden automatisch mit Zahlungseingängen abgeglichen. Die Umsatzsteuervoranmeldung erfolgt fast von selbst. Für kleine Unternehmen in Deutschland bedeutet das eine enorme Zeitersparnis und weniger Bürokratie im Alltag.

| Vorteil für KMU | Effekt |

| Liquiditätsplanung | Echtzeit-Übersicht über künftige Cashflows |

| Steuer-Compliance | Fehlerfreie Datenübermittlung an das Finanzamt |

| Rechnungswesen | Automatisches Mahnwesen bei Zahlungsverzug |

Item 9: Neue Identitätsprüfungsverfahren

Das Bankkonto wird zum digitalen Ausweis. Über Open-Banking-Schnittstellen können Identitäten sicher und schnell verifiziert werden.

Anstatt Ausweise in die Kamera zu halten (VideoIdent), reicht oft ein Log-in in das Online-Banking, um das Alter oder die Identität zu bestätigen. Dies verkürzt Onboarding-Prozesse bei neuen Diensten von Minuten auf Sekunden.

| Methode | Vergleich zu VideoIdent |

| Geschwindigkeit | Wesentlich schneller (Sekunden statt Minuten) |

| Nutzererfahrung | Kein Gespräch mit Mitarbeitern nötig |

| Sicherheit | Hoch, da Bank-Sicherheitsstandards genutzt werden |

Item 10: Wettbewerb durch Neobanken und Big Tech

Klassische Banken stehen unter Druck, da Fintechs und Tech-Giganten (wie Apple oder Google) Open-Banking-Schnittstellen nutzen, um eigene Finanzprodukte anzubieten.

Dies zwingt traditionelle Institute zur Innovation. Sie müssen ihre IT-Systeme modernisieren und agiler werden. Für den Kunden bedeutet dieser Wettbewerb bessere Konditionen und modernere Apps.

| Anbieter-Typ | Stärke |

| Traditionelle Banken | Vertrauen und persönliche Beratung |

| Neobanken | Herausragende App-Funktionalität und geringe Kosten |

| Big Tech | Perfekte Integration in das digitale Ökosystem |

Herausforderungen für Open Banking in Deutschland

Trotz der vielen Vorteile gibt es signifikante Hürden bei der Umsetzung von Open Banking in Deutschland. Ein Hauptpunkt ist das Thema Datenschutz. Die Deutschen gelten als besonders sensibel, wenn es um ihre Finanzdaten geht. Viele Kunden zögern noch, Drittanbietern Zugriff auf ihre Kontobewegungen zu gewähren.

Zudem kämpfen viele etablierte Banken mit veralteten IT-Infrastrukturen (Legacy-Systemen). Die Bereitstellung von stabilen und schnellen APIs ist kostspielig und technisch komplex. Es besteht die Gefahr, dass Banken zu reinen „Rohrleitungen“ (Utilities) degradiert werden, während die Schnittstelle zum Kunden von Fintechs besetzt wird.

| Herausforderung | Lösungsansatz |

| Datenschutzbedenken | Transparente Aufklärung und strikte PSD3-Dashboards |

| IT-Modernisierung | Cloud-native Banking-Plattformen |

| Wirtschaftlichkeit | Entwicklung von “Premium-APIs” gegen Gebühr |

Open Banking in Deutschland: Die Rolle von PSD3 und PSR

Im Jahr 2026 ist die Implementierung von PSD3 (Payment Services Directive 3) und der dazugehörigen Verordnung PSR (Payment Services Regulation) in vollem Gange. Diese Regeln sollen die Fragmentierung im europäischen Markt beenden.

Für Open Banking in Deutschland bedeutet das vor allem eine Standardisierung der Schnittstellen. Während früher jede Bank eine eigene API-Logik hatte, müssen diese nun einheitlichen Qualitätsstandards entsprechen. Das macht es für Entwickler einfacher, innovative Apps zu bauen, die bei jeder Bank funktionieren.

Fazit

Open Banking in Deutschland hat die Art und Weise, wie wir über Geld denken, grundlegend verändert. Es ist nicht mehr nur eine technologische Spielerei, sondern das Rückgrat der modernen digitalen Wirtschaft. Kunden genießen heute eine nie dagewesene Kontrolle und Auswahl, während Banken gezwungen sind, sich als Plattform-Anbieter neu zu erfinden.

Zusammenfassend lässt sich sagen: Wer die Chancen von Open Banking in Deutschland nutzt, profitiert von effizienteren Prozessen, besserer Beratung durch KI und einer nahtlosen Integration von Finanzen in den Alltag. Die Reise hat gerade erst begonnen – der nächste Schritt ist der Übergang zu “Open Finance”, bei dem auch Versicherungen und Depots Teil des offenen Ökosystems werden.

Handlungsempfehlung: Prüfen Sie regelmäßig in Ihrem Banking-Dashboard, welche Apps Zugriff auf Ihre Daten haben, und nutzen Sie Multibanking-Tools, um die volle Kontrolle über Ihr Vermögen zu behalten.

Häufig gestellte Fragen (FAQs)

Ist Open Banking in Deutschland sicher?

Ja, Open Banking unterliegt strengsten Sicherheitsregeln. Drittanbieter müssen von der BaFin lizenziert sein, und Datenübertragungen erfolgen verschlüsselt. Der Kunde behält stets die Kontrolle über die Freigabe.

Kostet die Nutzung von Open-Banking-Diensten Geld?

Für den Endverbraucher sind die meisten Basisfunktionen (wie Multibanking in der App) kostenlos. Einige spezialisierte Dienste wie automatisierte Steuererklärungen können Gebühren kosten.

Kann eine Bank den Zugriff auf meine Daten verweigern?

Nein, laut Gesetz (PSD2/PSD3) muss eine Bank den Zugriff ermöglichen, sofern der Kunde seine ausdrückliche Zustimmung gegeben hat.

Was passiert mit meinen Daten, wenn ich die Zustimmung widerrufe?

Sobald Sie die Zustimmung widerrufen, darf der Drittanbieter nicht mehr auf Ihr Konto zugreifen. Die bisher gesammelten Daten müssen gemäß DSGVO gelöscht oder anonymisiert werden.

Benötige ich für jedes Konto eine eigene App?

Nein, genau das ist der Vorteil von Open Banking. Sie können eine einzige App nutzen, um Konten bei der Sparkasse, der Deutschen Bank und einer Neobank gleichzeitig zu verwalten.