Reiseversicherung für deutsche Reisende: Was sie abdeckt und wie man die richtige Police auswählt

Reisen gehört zu den liebsten Hobbys der Deutschen. Egal ob ein Strandurlaub auf Mallorca, eine Rucksacktour durch Asien oder ein Städtetrip nach New York – die Vorfreude ist meist riesig. Doch was passiert, wenn vor oder während der Reise unerwartete Probleme auftreten? Genau hier kommt eine gute Reiseversicherung für Deutsche ins Spiel.

Krankheiten, verlorenes Gepäck oder stornierte Flüge können schnell teuer werden. Eine passende Versicherung schützt Sie vor diesen finanziellen Risiken. Sie gibt Ihnen die Sicherheit, Ihren Urlaub völlig entspannt zu genießen. In diesem Artikel erklären wir Ihnen ganz genau, worauf Sie achten müssen.

Wir zeigen Ihnen, welche Versicherungen wirklich sinnvoll sind und welche Sie sich sparen können. Lesen Sie weiter, um die beste Entscheidung für Ihre nächste Reise zu treffen.

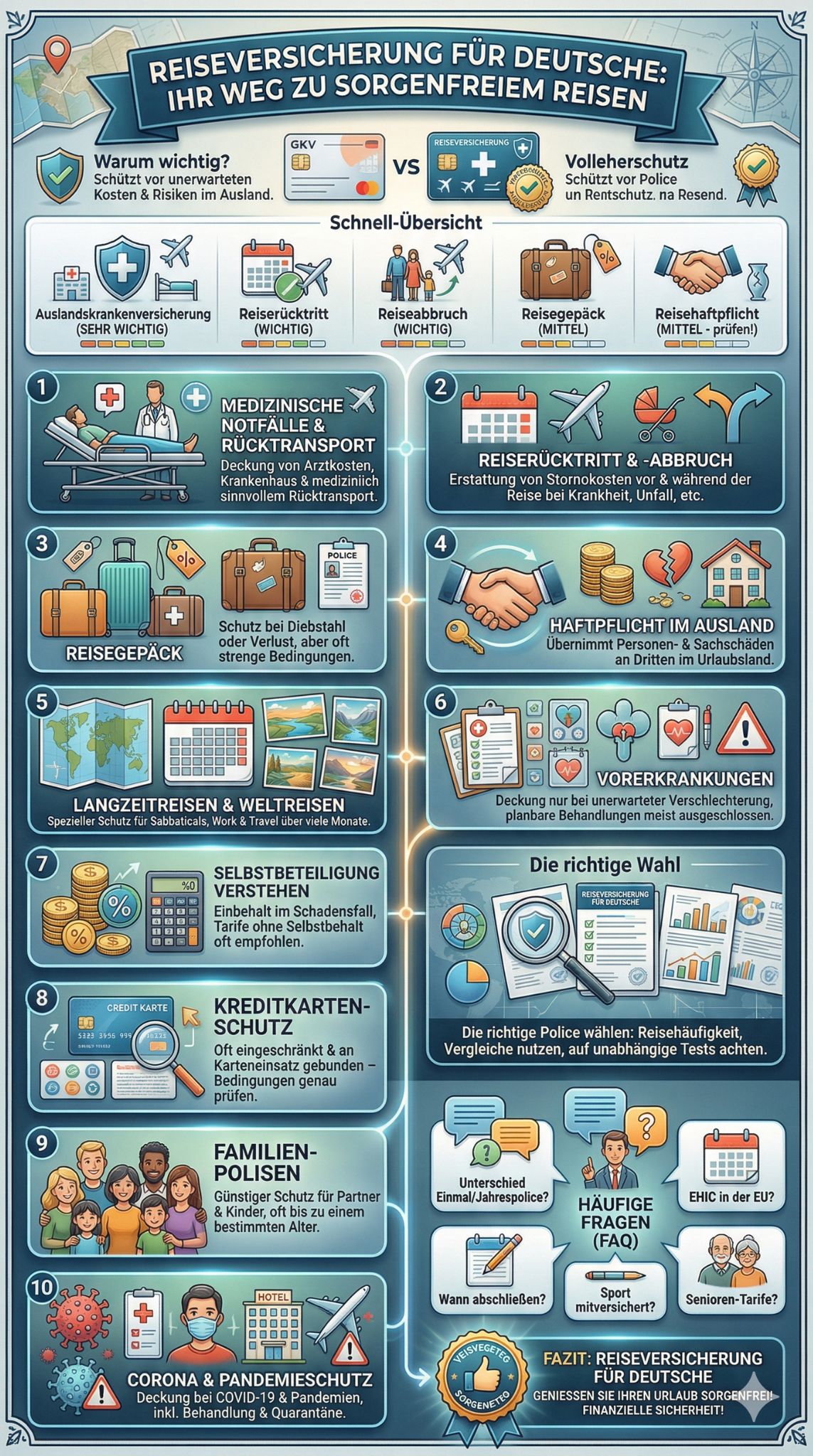

Warum eine Reiseversicherung für Deutsche unverzichtbar ist

Viele Reisende glauben fälschlicherweise, dass ihre gesetzliche Krankenversicherung (GKV) im Ausland alle Kosten übernimmt. Das ist ein gefährlicher Irrtum. Innerhalb der Europäischen Union bietet die Europäische Krankenversicherungskarte (EHIC) zwar einen gewissen Grundschutz. Dieser reicht jedoch oft nicht aus.

In Ländern außerhalb der EU, wie den USA oder Thailand, zahlt die gesetzliche Kasse gar nicht. Selbst innerhalb Europas werden spezielle Leistungen wie ein medizinischer Rücktransport in die Heimat niemals von der GKV übernommen. Solche Flüge können schnell mehrere zehntausend Euro kosten.

Daher ist eine spezielle Reiseversicherung für Deutsche ein absolutes Muss. Sie schließt die Lücken der gesetzlichen Kassen. Sie bewahrt Sie vor dem finanziellen Ruin, falls im Ausland etwas Ernsthaftes passiert.

Übersicht: Die besten Tipps zur Reiseversicherung für Deutsche

Bevor wir tief ins Detail gehen, finden Sie hier eine schnelle Übersicht der wichtigsten Versicherungsarten für Reisende.

| Versicherungsart | Hauptzweck | Wichtigkeit für Reisende |

| Auslandskrankenversicherung | Deckt medizinische Kosten und Rücktransporte ab. | Sehr hoch (Absolutes Muss) |

| Reiserücktrittsversicherung | Erstattet Stornokosten vor Reisebeginn. | Hoch (Besonders bei teuren Reisen) |

| Reiseabbruchversicherung | Deckt Kosten, wenn die Reise vorzeitig beendet wird. | Hoch |

| Reisegepäckversicherung | Ersetzt den Wert bei Verlust oder Diebstahl von Gepäck. | Mittel (Oft strenge Bedingungen) |

| Reisehaftpflichtversicherung | Schützt bei Schäden an Dritten im Ausland. | Mittel (Oft in Privathaftpflicht enthalten) |

Top 10 Aspekte der Reiseversicherung für Deutsche

Es gibt viele Details, die Sie beim Abschluss einer Police beachten müssen. Hier sind die zehn wichtigsten Aspekte, die jede gute Reiseversicherung für Deutsche abdecken sollte.

Aspekt 1: Medizinische Notfälle und Krankentransport

Die Auslandskrankenversicherung ist der wichtigste Baustein jeder Reiseversicherung für Deutsche. Sie springt ein, wenn Sie im Urlaub zum Arzt müssen oder im Krankenhaus landen. Besonders wichtig ist hierbei die Klausel zum medizinischen Rücktransport.

Achten Sie unbedingt auf die Formulierung in den Vertragsbedingungen. Die Versicherung sollte den Rücktransport zahlen, wenn er “medizinisch sinnvoll und vertretbar” ist. Einige Policen zahlen nur, wenn er “medizinisch notwendig” ist. Das ist ein großer Unterschied, da lokale Krankenhäuser im Ausland oft ausreichen, um das Überleben zu sichern, aber nicht den deutschen Standard bieten.

| Leistungsart | Was ist abgedeckt? | Worauf Sie achten müssen |

| Arztbesuche | Ambulante Behandlungen im Ausland. | Freie Arztwahl im Urlaubsland. |

| Krankenhaus | Stationäre Aufenthalte und Operationen. | Direkte Kostenübernahme durch die Versicherung. |

| Rücktransport | Flug zurück nach Deutschland. | Klausel: “Medizinisch sinnvoll”, nicht nur “notwendig”. |

| Medikamente | Vom Arzt verschriebene Arzneien. | Quittungen immer aufbewahren! |

Aspekt 2: Reiserücktritts- und Abbruchversicherung

Eine Reiserücktrittsversicherung schützt Ihr Geld, bevor die Reise überhaupt beginnt. Sie erstattet die Stornokosten, wenn Sie die Reise unerwartet absagen müssen. Die Abbruchversicherung greift hingegen, wenn Sie bereits unterwegs sind und vorzeitig heimreisen müssen.

Gute Gründe für einen Rücktritt sind meist schwere plötzliche Krankheiten, Unfälle, Tod von nahen Angehörigen oder unerwartete Arbeitslosigkeit. Stellen Sie sicher, dass Ihre Reiseversicherung für Deutsche diese Szenarien klar abdeckt. Für teure Pauschalreisen oder Kreuzfahrten ist dieser Schutz besonders wichtig.

| Szenario | Welche Versicherung greift? | Typische Beispiele |

| Vor der Reise | Reiserücktrittsversicherung | Unfallbruch kurz vor dem Flug, schwere Grippe. |

| Während der Reise | Reiseabbruchversicherung | Tod eines Familienmitglieds zu Hause. |

| Flugverspätung | Oft in Premium-Tarifen enthalten | Verpasster Anschlussflug wegen Wetter. |

Aspekt 3: Reisegepäckversicherung

Die Reisegepäckversicherung klingt verlockend. Sie verspricht Hilfe, wenn der Koffer weg ist. Allerdings knüpfen die Versicherer die Auszahlung oft an sehr strenge Bedingungen.

Sie müssen beispielsweise nachweisen, dass Sie Ihr Gepäck nie unbeaufsichtigt gelassen haben. Wertsachen wie Laptops oder Kameras sind oft nur bis zu bestimmten Obergrenzen versichert oder ganz ausgeschlossen. Wägen Sie daher genau ab, ob Sie diesen Baustein in Ihrer Reiseversicherung für Deutsche wirklich benötigen.

| Gepäck-Status | Versicherungsschutz | Wichtige Bedingung |

| Raub/Diebstahl | Abgedeckt | Anzeige bei der lokalen Polizei ist zwingend erforderlich. |

| Verlust durch Airline | Teilweise abgedeckt | Oft haftet zuerst die Fluggesellschaft (Montrealer Übereinkommen). |

| Unbeaufsichtigt | Nicht abgedeckt | Grobe Fahrlässigkeit schließt die Haftung fast immer aus. |

Aspekt 4: Haftpflichtversicherung im Ausland

Ein Missgeschick ist schnell passiert. Sie stoßen im Hotel eine teure Vase um oder verursachen als Fußgänger einen Verkehrsunfall. In solchen Fällen schützt Sie eine Haftpflichtversicherung vor Schadensersatzforderungen.

Viele Deutsche haben bereits eine private Haftpflichtversicherung, die auch weltweit greift. Prüfen Sie Ihren bestehenden Vertrag, bevor Sie diesen Baustein extra buchen. Eine doppelte Versicherung kostet nur unnötig Geld.

| Schadensart | Deckung | Anmerkung |

| Personenschäden | Ja | Sehr wichtig, da diese in die Millionen gehen können. |

| Sachschäden | Ja | Z.B. Schäden am Hotelinventar. |

| Mietwagenschäden | Meist Nein | Hierfür wird die “Mallorca-Police” (Kfz-Versicherung) benötigt. |

Aspekt 5: Langzeitreisen und Weltreisen

Normale Reiseversicherungen decken meist nur Urlaube ab, die maximal 45 bis 60 Tage dauern. Wer länger reist, braucht einen speziellen Langzeittarif. Dies ist besonders für Work-and-Travel, Sabbaticals oder digitale Nomaden relevant.

Eine Langzeit-Reiseversicherung für Deutsche ist teurer, bietet aber weltweiten Schutz über viele Monate hinweg. Achten Sie darauf, ob Heimaturlaube während der Langzeitreise mitversichert sind. Oft erlischt der Schutz, sobald Sie deutschen Boden betreten.

| Reiseart | Max. Reisedauer (Standard) | Empfohlene Versicherung |

| Kurzurlaub / Jahresurlaub | Bis zu 56 Tage pro Reise | Jahres-Auslandskrankenversicherung |

| Sabbatical / Weltreise | Mehrere Monate bis Jahre | Spezielle Langzeit-Auslandskrankenversicherung |

| Work & Travel | Bis zu 1 oder 2 Jahre | Tarife speziell für junge Erwachsene und Studenten |

Aspekt 6: Deckung von Vorerkrankungen

Ein sehr heikles Thema bei der Reiseversicherung für Deutsche sind bestehende Vorerkrankungen. Wenn Sie an Asthma, Diabetes oder einer Herzkrankheit leiden, müssen Sie beim Abschluss genau aufpassen.

Viele Versicherer schließen Behandlungen aus, die aufgrund einer bereits bekannten Krankheit absehbar waren. Unerwartete Verschlechterungen einer Vorerkrankung sind jedoch meistens abgedeckt. Lesen Sie die Versicherungsbedingungen (AVB) extrem sorgfältig durch oder lassen Sie sich beraten.

| Zustand der Krankheit | Versicherungsschutz | Beispiel |

| Unerwartete Verschlechterung | Ja | Plötzlicher, unvorhersehbarer Asthmaanfall im Urlaub. |

| Planbare Behandlungen | Nein | Routinemäßige Blutdruckkontrolle im Ausland. |

| Akut behandlungsbedürftig vor Reise | Oft Nein | Reiseantritt trotz akuter ärztlicher Warnung. |

Aspekt 7: Selbstbeteiligung verstehen

Viele Tarife werden günstiger angeboten, wenn Sie eine Selbstbeteiligung (auch Selbstbehalt genannt) akzeptieren. Das bedeutet, Sie zahlen im Schadensfall einen bestimmten Betrag selbst, zum Beispiel 20 Prozent der Kosten oder pauschal 100 Euro.

Besonders bei medizinischen Notfällen raten Experten jedoch von Tarifen mit Selbstbeteiligung ab. Im Notfall wollen Sie sich keine Sorgen um Zuzahlungen machen müssen. Eine gute Reiseversicherung für Deutsche sollte im Idealfall die vollen Kosten ab dem ersten Cent übernehmen.

| Tarif-Option | Vorteil | Nachteil |

| Mit Selbstbeteiligung | Geringerer Jahresbeitrag / Prämie. | Sie müssen im Schadensfall eigenes Geld zuschießen. |

| Ohne Selbstbeteiligung | Volle Kostenkontrolle und Sicherheit. | Die Prämie ist etwas höher. |

Aspekt 8: Kreditkarten mit integrierter Reiseversicherung

Viele goldene oder platinfarbene Kreditkarten werben mit integrierten Reiseversicherungen. Das klingt praktisch und günstig. Doch Vorsicht: Die Tücken stecken hier oft im Kleingedruckten.

Oft greift der Schutz nur, wenn Sie die Reise auch tatsächlich mit genau dieser Kreditkarte bezahlt haben (Karteneinsatz vorausgesetzt). Zudem sind die Deckungssummen oft begrenzt und es gibt hohe Selbstbehalte. Prüfen Sie genau, ob der Kreditkartenschutz ausreicht oder ob Sie eine separate Police benötigen.

| Leistungsmerkmal | Separate Reiseversicherung | Kreditkarten-Versicherung |

| Gültigkeit | Unabhängig von der Zahlungsart. | Oft nur gültig, wenn Reise mit Karte bezahlt wurde. |

| Mitversicherte Personen | Klar im Vertrag definiert (z.B. Familie). | Oft nur der Karteninhaber, Familie nur teilweise. |

| Leistungsumfang | Sehr hoch und anpassbar. | Oft Standard-Pakete mit Lücken und Selbstbehalt. |

Aspekt 9: Familien- und Gruppenpolicen

Wenn Sie als Familie oder als Paar im selben Haushalt leben, müssen Sie nicht für jeden eine eigene Police abschließen. Familienversicherungen sind deutlich günstiger als Einzelverträge.

Eine gute Familien-Reiseversicherung für Deutsche schließt in der Regel beide Partner und alle Kinder bis zu einem bestimmten Alter (oft 21 oder 25 Jahre) ein. Dies gilt meistens auch dann, wenn die Familienmitglieder getrennt voneinander verreisen.

| Versicherungsform | Zielgruppe | Besonderheiten |

| Single-Tarif | Alleinreisende, Singles. | Nur eine Person versichert. |

| Paar-Tarif | Paare mit gemeinsamem Wohnsitz. | Beide Partner versichert, oft günstiger als zwei Singles. |

| Familien-Tarif | Eltern und Kinder. | Kinder oft bis zum Ende der Ausbildung mitversichert. |

Aspekt 10: Corona- und Pandemieschutz

Seit dem Jahr 2020 hat sich die Reisewelt stark verändert. Krankheiten durch globale Pandemien wie COVID-19 müssen heutzutage abgedeckt sein. Früher schlossen viele Versicherer Pandemien in ihren Bedingungen aus.

Heute bietet eine moderne Reiseversicherung für Deutsche einen speziellen Corona-Schutz. Das bedeutet, die Versicherung zahlt auch dann, wenn für das Reiseland eine pandemiebedingte Reisewarnung des Auswärtigen Amtes vorliegt. Achten Sie auf diese Klauseln, um böse Überraschungen bei neuen Virenwellen zu vermeiden.

| Pandemie-Szenario | Wichtige Versicherungsleistung |

| Erkrankung vor der Reise | Reiserücktritt zahlt (bei positivem Test und Symptomen). |

| Quarantäne am Urlaubsort | Übernahme von zusätzlichen Hotel- und Flugkosten. |

| Erkrankung am Urlaubsort | Volle Übernahme der Behandlungskosten trotz Reisewarnung. |

Wie man die beste Reiseversicherung für Deutsche auswählt

Die Auswahl der richtigen Police kann überwältigend sein. Gehen Sie systematisch vor. Überlegen Sie zuerst, wie oft Sie im Jahr verreisen. Wenn Sie nur einmal im Jahr in den Urlaub fahren, reicht eine Einmal-Police für genau diese Reisedauer. Verreisen Sie öfter, auch mal übers Wochenende, ist eine Jahrespolice fast immer günstiger.

Nutzen Sie Vergleichsportale im Internet. Achten Sie dabei nicht nur auf den Preis. Der günstigste Tarif nützt Ihnen nichts, wenn er im Ernstfall nicht zahlt. Werfen Sie immer einen Blick auf die Testsieger von unabhängigen Instituten wie der Stiftung Warentest (Finanztest).

Achten Sie besonders auf die Auslandskrankenversicherung als Basis. Alles andere (Rücktritt, Gepäck) ist optional und hängt vom Wert Ihrer Reise ab. Buchen Sie Zusatzbausteine nur, wenn das Risiko einen echten finanziellen Schaden bedeuten würde.

Fazit

Eine gute Vorbereitung ist das halbe Reisevergnügen. Wenn Sie sich um das Thema Absicherung gekümmert haben, können Sie Ihren Urlaub mit freiem Kopf genießen. Eine solide Reiseversicherung für Deutsche ist nicht teuer, schützt Sie aber vor massiven finanziellen Verlusten im Ernstfall.

Achten Sie vor allem auf eine starke Auslandskrankenversicherung ohne Selbstbeteiligung und mit einem sinnvollen Rücktransport. Überprüfen Sie vorhandene Kreditkartenversicherungen kritisch und ergänzen Sie Ihren Schutz durch eine Reiserücktrittsversicherung bei teuren Buchungen. Nehmen Sie sich die Zeit, Tarife zu vergleichen. Wir wünschen Ihnen eine sichere, gesunde und unvergessliche Reise!

Häufig gestellte Fragen (FAQs) zur Reiseversicherung

Was ist der Unterschied zwischen einer Einmal-Police und einer Jahrespolice?

Eine Einmal-Police gilt exakt für die gebuchten Reisetage eines einzigen Urlaubs. Eine Jahrespolice sichert alle Reisen ab, die Sie innerhalb von 365 Tagen unternehmen. Meistens lohnt sich die Jahrespolice schon ab der zweiten Reise pro Jahr, da sie oft nur zwischen 15 und 30 Euro kostet.

Gilt die gesetzliche Krankenversicherung im EU-Ausland gar nicht?

Doch, in Ländern, die ein Sozialversicherungsabkommen mit Deutschland haben (darunter alle EU-Länder), gilt die EHIC-Karte. Sie werden dort wie ein gesetzlich versicherter Einheimischer behandelt. Aber: Zuzahlungen, private Kliniken und vor allem der Rücktransport nach Deutschland sind niemals abgedeckt.

Muss ich meine Reiseversicherung sofort bei der Reisebuchung abschließen?

Die Auslandskrankenversicherung können Sie theoretisch noch am Tag der Abreise abschließen. Bei der Reiserücktrittsversicherung gibt es jedoch strenge Fristen. Meistens muss diese spätestens 14 bis 30 Tage vor Reiseantritt abgeschlossen werden, oder direkt bei der Buchung der Reise.

Sind sportliche Aktivitäten wie Skifahren oder Tauchen mitversichert?

Standard-Risiken sind meist abgedeckt. Wenn Sie jedoch Extremsportarten betreiben (Bergsteigen, Tiefseetauchen, Fallschirmspringen), prüfen Sie die Bedingungen. Manche Versicherer verlangen hierfür einen Risikozuschlag oder schließen Unfälle bei diesen Sportarten komplett aus.

Bis zu welchem Alter kann ich eine Reiseversicherung abschließen?

Es gibt keine generelle Altersgrenze. Allerdings werden die Tarife für Senioren (oft ab 65 Jahren) deutlich teurer, da das Krankheitsrisiko statistisch steigt. Es gibt jedoch spezielle Anbieter, die faire Tarife für ältere Reisende anbieten.