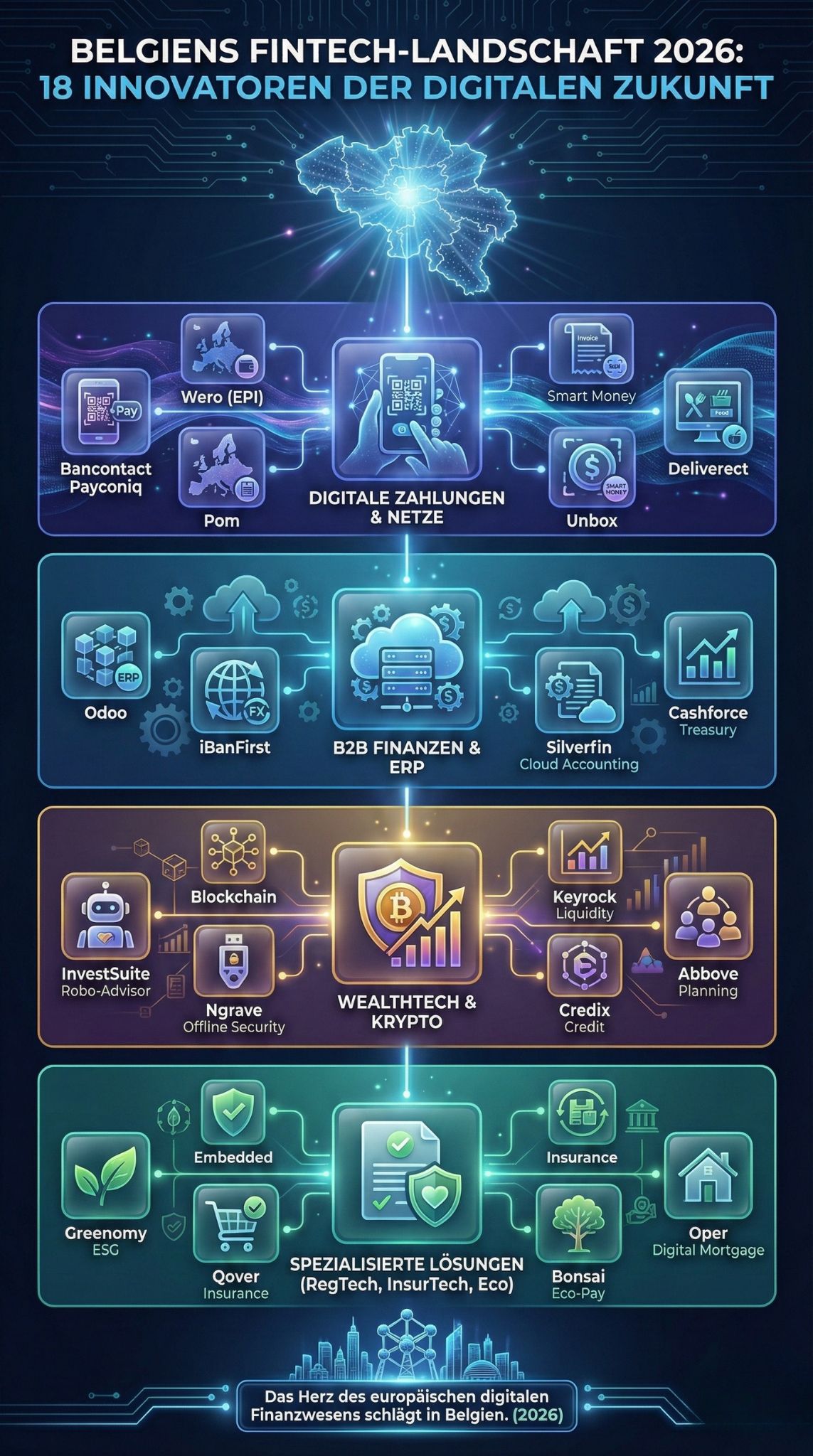

18 FinTech- und Digital-Payment-Innovatoren in Belgien (deutschsprachig) im Jahr 2026

Belgien ist weit mehr als nur das politische Herz Europas. In den letzten Jahren hat sich das Land zu einem echten Zentrum für Finanztechnologie entwickelt. Die digitale Transformation im Finanzsektor schreitet rasant voran. Start-ups und etablierte Plattformen verändern täglich die Art und Weise, wie wir Geld senden, sparen und investieren.

In diesem Artikel beleuchten wir die führenden FinTech-Innovatoren in Belgien, die den Markt im Jahr 2026 maßgeblich prägen. Wir zeigen Ihnen, welche spannenden Entwicklungen Sie kennen sollten. Egal, ob Sie Unternehmer, Investor oder einfach ein technikbegeisterter Verbraucher sind, diese Übersicht liefert Ihnen wertvolle Einblicke.

Warum dieses Thema wichtig ist

Die Welt der Finanzen verändert sich in einem beispiellosen Tempo. Digitale Zahlungen sind längst der Standard geworden. Bargeld verliert zunehmend an Bedeutung, während mobile Wallets und Kryptowährungen wachsen. Für Unternehmen und Verbraucher bedeutet dies mehr Komfort, erfordert aber auch neue, sichere Technologien.

Genau hier setzen smarte FinTech-Innovatoren in Belgien an. Sie bieten sichere, schnelle und benutzerfreundliche Lösungen für alltägliche Probleme. Das Land dient oft als perfektes Testfeld für europaweite Markteinführungen. Eine starke regulatorische Basis durch die belgische Nationalbank (NBB) sorgt zudem für Sicherheit und Vertrauen.

Der Aufstieg von künstlicher Intelligenz (KI), Open Banking und Blockchain-Technologie treibt diese Entwicklung weiter an. Wer die Trends in Belgien versteht, erkennt frühzeitig die Zukunft des europäischen Finanzwesens.

Übersicht: Die 18 Top-Player im Fokus

Hier ist eine schnelle Übersicht der Unternehmen, die wir im Detail besprechen werden. Diese Tabelle hilft Ihnen, die Kernkompetenzen der einzelnen Anbieter sofort zu erfassen.

| Rang | Unternehmen | Hauptkategorie | Fokus-Bereich |

| 1 | Bancontact Payconiq | Digitale Zahlungen | Mobile Zahlungen & QR-Codes |

| 2 | Odoo | ERP & Finanzen | Rechnungsstellung & Cashflow |

| 3 | iBanFirst | B2B Payments | Währungsumtausch & Ausland |

| 4 | Wero (EPI) | Payment-Netzwerk | Europaweites Digital Wallet |

| 5 | Silverfin | Accounting-Tech | Automatisierte Buchhaltung |

| 6 | Deliverect | Payment Integration | Gastronomie & Kassensysteme |

| 7 | InvestSuite | WealthTech | B2B Robo-Advisory |

| 8 | Credix | DeFi & Krypto | Kredite für Schwellenländer |

| 9 | Pom | E-Invoicing | QR-Rechnungszahlungen |

| 10 | Ngrave | Krypto-Sicherheit | Offline Hardware Wallets |

| 11 | Cashforce | Treasury | KI-basierte Liquiditätsplanung |

| 12 | Bonsai | Eco-FinTech | Nachhaltiges mobiles Bezahlen |

| 13 | Keyrock | Krypto-Liquidität | Market Making für Digital Assets |

| 14 | Abbove | WealthTech | Digitale Vermögensverwaltung |

| 15 | Oper | PropTech / FinTech | Digitale Hypothekenvergabe |

| 16 | Greenomy | RegTech | ESG-Reporting für Banken |

| 17 | Qover | InsurTech | Eingebettete Versicherungen |

| 18 | Unbox | Smart Money | Programmierbare Subventionen |

Die Top 18 FinTech-Innovatoren in Belgien im Detail

Lassen Sie uns nun tief in die Geschäftsmodelle dieser Vorreiter eintauchen. Jedes dieser Unternehmen löst spezifische Herausforderungen im modernen Finanzalltag.

1. Bancontact Payconiq Company

Bancontact Payconiq ist das absolute Rückgrat des belgischen Zahlungsverkehrs. Das Unternehmen dominiert den lokalen Markt für elektronische und mobile Transaktionen.

Fast jeder Belgier nutzt diese Lösung täglich für seine Einkäufe. Sie kombiniert traditionelle Kartenzahlungen mit einer hochmodernen mobilen App. Verbraucher können einfach per QR-Code im Geschäft, online oder unter Freunden bezahlen. Das System ist direkt mit dem Bankkonto verknüpft, was eine sofortige Abrechnung ermöglicht.

Ein großer Vorteil für Händler sind die sehr niedrigen Transaktionsgebühren im Vergleich zu internationalen Kreditkarten. Ein Tipp für Expats oder Touristen: Laden Sie die App sofort herunter. Viele kleine Geschäfte in Belgien akzeptieren keine ausländischen Kreditkarten, sondern verlassen sich voll auf Payconiq.

| Merkmal | Details |

| Branche | Mobile Zahlungen |

| Zielgruppe | B2C & B2B |

| Hauptvorteil | Nahtlose Omnichannel-Zahlungen in Echtzeit |

| Webseite | bancontact.com |

2. Odoo

Odoo ist primär als Software-Gigant bekannt, besitzt aber enorme FinTech-Qualitäten. Das Unternehmen bietet ein modulares Open-Source-ERP-System an.

In diesem System sind Rechnungsstellung und digitale Zahlungen tief integriert. Unternehmen können ihre gesamte Buchhaltung automatisieren und externe Zahlungs-Gateways nahtlos anbinden. Nutzer können Zahlungslinks direkt in ihre digitalen Rechnungen einbetten.

Kunden klicken auf diesen Link und bezahlen sofort via Kreditkarte, SEPA oder Bancontact. Das beschleunigt den Cashflow für kleine und mittlere Unternehmen erheblich. Odoo reduziert den administrativen Aufwand auf ein Minimum.

| Merkmal | Details |

| Branche | ERP & AccountingTech |

| Zielgruppe | B2B (KMU bis Enterprise) |

| Hauptvorteil | Integrierte Zahlungsabwicklung direkt in Rechnungen |

| Webseite | odoo.com |

3. iBanFirst

iBanFirst revolutioniert den grenzüberschreitenden Zahlungsverkehr für Unternehmen. Das Start-up bietet spezialisierte Finanzdienstleistungen abseits klassischer Großbanken an.

Die Plattform ermöglicht es Firmen, B2B-Zahlungen in über 30 verschiedenen Währungen abzuwickeln. Dabei bietet iBanFirst extrem wettbewerbsfähige Wechselkurse an. Unternehmen können sich durch spezielle Hedging-Strategien vor Währungsschwankungen schützen.

Dies ist ein massiver Vorteil für Import- und Exportunternehmen. Sie behalten die volle Kontrolle über ihre Margen. Ein Tipp für Geschäftsführer: Nutzen Sie die transparenten Tracker von iBanFirst, um internationale Überweisungen in Echtzeit zu verfolgen.

| Merkmal | Details |

| Branche | Cross-Border B2B Payments |

| Zielgruppe | International agierende B2B-Unternehmen |

| Hauptvorteil | Transparenter Währungsumtausch & Risikoabsicherung |

| Webseite | ibanfirst.com |

4. Wero (EPI Company)

Die European Payments Initiative (EPI) hat mit “Wero” ein massives Projekt gestartet. Belgien ist eines der ersten Länder, in denen dieses europäische Netzwerk 2024/2025 ausgerollt wurde.

Wero zielt darauf ab, ein einheitliches, europaweites digitales Zahlungssystem zu schaffen. Es soll eine starke Alternative zu Visa und Mastercard bieten. Das System nutzt die bestehende Infrastruktur für europäische Echtzeitüberweisungen (Instant SEPA).

Nutzer profitieren von einer App, die P2P-Zahlungen (Person-to-Person) und Zahlungen im E-Commerce nahtlos verbindet. Für Händler verspricht Wero geringere Gebühren und sofortige Liquidität. Wero ist ein perfektes Beispiel für europäische Souveränität im Zahlungsverkehr.

| Merkmal | Details |

| Branche | Europäisches Zahlungsnetzwerk |

| Zielgruppe | B2C & B2B |

| Hauptvorteil | Europäische Alternative zu US-Kreditkarten |

| Webseite | epicompany.eu |

5. Silverfin

Silverfin bringt die Buchhaltung in das 21. Jahrhundert. Das Cloud-Plattform-Unternehmen hat sich auf die Automatisierung von Finanzberichten spezialisiert.

Viele Buchhalter nutzen immer noch chaotische Tabellenkalkulationen. Silverfin greift genau hier ein und verbindet Echtzeitdaten aus verschiedenen Kundenbuchhaltungssystemen an einem zentralen Ort. Künstliche Intelligenz hilft dabei, Daten automatisch zu mappen und Fehler zu erkennen.

Dadurch sparen Finanzexperten enorm viel Zeit bei der Dateneingabe. Sie können sich stattdessen auf die strategische Beratung ihrer Mandanten konzentrieren. Silverfin ist heute der Standard-Hub für viele große Wirtschaftsprüfungsgesellschaften.

| Merkmal | Details |

| Branche | AccountingTech |

| Zielgruppe | Steuerberater & Wirtschaftsprüfer |

| Hauptvorteil | Zentralisierte Daten & automatisierte Berichte |

| Webseite | silverfin.com |

6. Deliverect

Deliverect ist der unsichtbare Motor hinter Tausenden von Restaurants. Das Unternehmen verbindet Lieferplattformen mit Kassensystemen (POS).

Obwohl es oft als FoodTech kategorisiert wird, löst Deliverect ein massives Zahlungsproblem. Früher mussten Restaurants Bestellungen von UberEats oder Deliveroo manuell in ihre Kassen tippen. Das führte zu Fehlern bei der Endabrechnung und Zahlung.

Deliverect synchronisiert diese Bestellungen und die dazugehörigen Zahlungsdaten automatisch in das Hauptsystem. Das sorgt für eine fehlerfreie Buchhaltung am Ende des Tages. Restaurants steigern so ihre Effizienz und verhindern Umsatzverluste.

| Merkmal | Details |

| Branche | Payment Integration / FoodTech |

| Zielgruppe | Gastronomie & Lieferdienste |

| Hauptvorteil | Automatischer Abgleich von Bestell- & Zahlungsdaten |

| Webseite | deliverect.com |

7. InvestSuite

InvestSuite hilft Banken und Vermögensverwaltern, im digitalen Zeitalter relevant zu bleiben. Das Start-up bietet White-Label-Investmentlösungen an.

Banken können die B2B-Software von InvestSuite nutzen, um eigene “Robo-Advisors” für ihre Kunden zu erstellen. Die Plattform nutzt fortschrittliche Algorithmen, um Anlageportfolios basierend auf dem Risiko-Profil des Nutzers zu optimieren.

Ein Highlight ist das “StoryTeller”-Feature. Es übersetzt komplexe Finanzdaten in verständliche, visuell ansprechende Geschichten für den Endverbraucher. Das stärkt das Vertrauen der Bankkunden in ihre Anlageentscheidungen.

| Merkmal | Details |

| Branche | WealthTech / Robo-Advisory |

| Zielgruppe | Banken & Finanzinstitute (B2B2C) |

| Hauptvorteil | Schnelle Markteinführung von Investment-Apps |

| Webseite | investsuite.com |

8. Credix

Credix nutzt die Blockchain, um echte wirtschaftliche Probleme zu lösen. Das Start-up verbindet institutionelle Investoren mit Kreditnehmern in Schwellenländern.

In vielen Ländern Lateinamerikas ist es extrem schwer, an bezahlbare Kredite zu kommen. Credix baut eine dezentrale Kreditplattform auf. Sie wandeln Fiat-Geld in Stablecoins um und vergeben diese als Kredite an geprüfte FinTechs vor Ort.

Diese FinTechs vergeben dann Mikrokredite an Endverbraucher. Das System eliminiert teure Zwischenhändler. Es bietet europäischen Investoren attraktive Renditen bei gleichzeitiger Förderung der finanziellen Inklusion.

| Merkmal | Details |

| Branche | DeFi & Krypto-Kredite |

| Zielgruppe | Institutionelle Investoren & Kreditgeber in Schwellenländern |

| Hauptvorteil | Demokratisierung des Zugangs zu Kapital |

| Webseite | credix.finance |

9. Pom (Peace of Mind)

Pom macht das Bezahlen von Rechnungen so einfach wie nie zuvor. Das Unternehmen kämpft gegen den lästigen Papierkram und verspätete Zahlungen.

Pom integriert spezielle QR-Codes oder Bezahl-Buttons direkt auf Rechnungen, egal ob in Papierform oder als PDF. Der Kunde scannt den Code mit der Kamera seines Smartphones. Die App liest Betrag, Empfänger und Verwendungszweck automatisch aus.

Ein Klick, und die Rechnung ist über Bancontact oder Apple Pay bezahlt. Es gibt keine Tippfehler mehr bei der IBAN. Unternehmen, die Pom nutzen, berichten von drastisch schnelleren Zahlungseingängen.

| Merkmal | Details |

| Branche | E-Invoicing & Zahlungsabwicklung |

| Zielgruppe | B2C & Rechnungsaussteller |

| Hauptvorteil | Reduzierung von Tippfehlern und Mahnungen |

| Webseite | pom.be |

10. Ngrave

Ngrave gehört zweifellos zu den spannendsten FinTech-Innovatoren in Belgien im Bereich Sicherheit. Das Start-up hat das sicherste Krypto-Hardware-Wallet der Welt entwickelt.

Das Kernprodukt, der “Zero”, ist komplett offline (“air-gapped”). Es nutzt keine USB-Verbindung, kein Bluetooth und kein WLAN. Die Kommunikation mit der App erfolgt ausschließlich über Einweg-QR-Codes. Hacker haben somit keine Angriffsfläche aus dem Internet.

Zusätzlich bietet Ngrave eine Edelstahlplatte (Graphene) an, um den Wiederherstellungs-Code physisch sicher aufzubewahren. Für Krypto-Investoren, die Millionenwerte schützen müssen, ist Ngrave derzeit die beste Lösung auf dem Markt.

| Merkmal | Details |

| Branche | Krypto-Sicherheit |

| Zielgruppe | Krypto-Investoren (B2C & B2B) |

| Hauptvorteil | Absolute Offline-Sicherheit (EAL7-Zertifizierung) |

| Webseite | ngrave.io |

11. Cashforce

Cashforce ist eine spezialisierte Plattform für das Treasury-Management in Großunternehmen. Liquiditätsplanung ist oft ein blinder Fleck in Firmen.

Das System nutzt maschinelles Lernen, um extrem präzise Cashflow-Prognosen zu erstellen. Es saugt Daten aus verschiedenen ERP-Systemen und Bankkonten weltweit auf. Finanzmanager erhalten ein klares, tagesaktuelles Dashboard über die verfügbare Liquidität.

Dadurch können Unternehmen viel besser entscheiden, wann sie investieren oder Kredite aufnehmen müssen. Cashforce minimiert das Risiko von Liquiditätsengpässen. Die Plattform ist besonders für Konzerne mit komplexen globalen Strukturen wertvoll.

| Merkmal | Details |

| Branche | Enterprise Treasury & Cash Management |

| Zielgruppe | CFOs & Treasury Manager großer Firmen |

| Hauptvorteil | KI-gestützte Liquiditätsprognosen |

| Webseite | https://www.google.com/search?q=cashforce.com |

12. Bonsai

Bonsai verbindet das alltägliche Bezahlen mit dem Umweltschutz. Die App richtet sich an umweltbewusste Verbraucher.

Nutzer verknüpfen ihr normales Bankkonto mit der Bonsai-App. Jedes Mal, wenn ein Nutzer zehn Zahlungen über die App tätigt, pflanzt das Start-up einen Baum. Das Unternehmen finanziert dies durch die Gebühren, die Händler bei Transaktionen zahlen.

Es ist eine völlig reibungslose Methode, den eigenen CO2-Fußabdruck zu reduzieren. Nutzer ändern lediglich ihre Zahlungsmethode, ohne zusätzliche Spenden leisten zu müssen. Bonsai macht ökologische Nachhaltigkeit im Finanzalltag kinderleicht.

| Merkmal | Details |

| Branche | Eco-FinTech |

| Zielgruppe | B2C (umweltbewusste Konsumenten) |

| Hauptvorteil | CO2-Kompensation durch alltägliche Zahlungen |

| Webseite | paybonsai.com |

13. Keyrock

Keyrock agiert im Hintergrund der Krypto-Märkte, erfüllt dort aber eine essenzielle Rolle. Das Unternehmen ist ein algorithmischer “Market Maker” für digitale Vermögenswerte.

Kryptobörsen benötigen Liquidität, damit Nutzer reibungslos Token kaufen und verkaufen können. Keyrock nutzt selbst entwickelte Handelsalgorithmen, um diese Liquidität rund um die Uhr bereitzustellen. Sie operieren auf über 80 verschiedenen Handelsplattformen weltweit.

Durch ihre Technologie werden Preisunterschiede (Spreads) für den Endnutzer minimiert. Das sorgt für faire und stabile Preise auf dem Kryptomarkt. Für aufstrebende Token-Projekte ist Keyrock ein unverzichtbarer Partner beim Marktstart.

| Merkmal | Details |

| Branche | Krypto & Liquidity Management |

| Zielgruppe | Krypto-Börsen & Token-Emittenten (B2B) |

| Hauptvorteil | Stabile Preisbildung und hohe Liquidität |

| Webseite | keyrock.eu |

14. Abbove (früher PaxFamilia)

Abbove hat die Vermögensberatung vollständig digitalisiert. Die Plattform richtet sich an Family Offices, Privatbanken und Vermögensberater.

Viele wohlhabende Familien haben ihr Vermögen stark diversifiziert (Immobilien, Aktien, Kunstwerke). Abbove bietet eine ganzheitliche, digitale Übersicht über alle diese Anlagen. Es ist ein zentrales Werkzeug für die strategische Vermögens- und Nachlassplanung.

Berater können mit der Software komplexe Simulationen für die Steuer- oder Erbschaftsplanung durchführen. Kunden wiederum erhalten über eine sichere App transparenten Zugriff auf ihr Portfolio. Das stärkt die Beziehung zwischen Berater und Mandant enorm.

| Merkmal | Details |

| Branche | WealthTech |

| Zielgruppe | Privatbanken & Family Offices |

| Hauptvorteil | Ganzheitliche Vermögensübersicht & Nachlassplanung |

| Webseite | abbove.com |

15. Oper

Oper revolutioniert einen der mühsamsten finanziellen Prozesse: die Vergabe von Hypotheken. Traditionell dauert dieser Prozess Wochen und ist extrem papierlastig.

Oper bietet eine White-Label-SaaS-Plattform für Banken und Kreditvermittler an. Kunden können ihre Hypothek komplett online beantragen. Die Software zieht relevante Daten automatisch aus externen Datenbanken (z. B. Gehaltsnachweise, Identitätsprüfung).

Das reduziert die Bearbeitungszeit drastisch. Banken können Kredite viel schneller genehmigen und ihre Abschlussquoten steigern. Kreditnehmer genießen ein modernes, digitales Erlebnis von der Couch aus.

| Merkmal | Details |

| Branche | PropTech / Digital Lending |

| Zielgruppe | Banken & Hypothekenvermittler |

| Hauptvorteil | Vollständig digitalisierte Hypothekenvergabe |

| Webseite | opercredits.com |

16. Greenomy

Greenomy schlägt die Brücke zwischen FinTech und RegTech (Regulatory Technology). Das Unternehmen hilft Finanzinstituten bei der Bewältigung der EU-Taxonomie.

Europäische Banken und Firmen müssen strenge ESG-Kriterien (Umwelt, Soziales, Unternehmensführung) in ihren Berichten nachweisen. Greenomy automatisiert diese Datenerfassung und Berichterstattung komplett.

Die Plattform stellt sicher, dass alle Investments und Kreditportfolios konform mit den grünen Vorschriften der EU sind. Das spart Compliance-Abteilungen Hunderte von Arbeitsstunden. Greenomy ist ein unverzichtbares Tool für nachhaltige Finanzierung.

| Merkmal | Details |

| Branche | ESG RegTech |

| Zielgruppe | Finanzinstitute & Großunternehmen |

| Hauptvorteil | Automatisierte Compliance mit EU-Umweltrichtlinien |

| Webseite | greenomy.io |

17. Qover

Qover ist ein Pionier im Bereich “Embedded Insurance” (eingebettete Versicherungen). Sie bringen Versicherungsprodukte genau dorthin, wo der Kauf stattfindet.

Das InsurTech-Unternehmen stellt APIs zur Verfügung, die andere Marken in ihre Checkout-Prozesse integrieren können. Ein Beispiel: Wenn ein Kunde online ein E-Bike kauft, kann er mit einem Klick eine Diebstahlversicherung von Qover hinzufügen. Die Zahlung erfolgt in einem einzigen Schritt.

Qover arbeitet unter anderem mit großen Plattformen der Gig-Economy wie Deliveroo zusammen, um Kuriere abzusichern. Es ist Versicherungsschutz auf Knopfdruck, flexibel und extrem modern.

| Merkmal | Details |

| Branche | InsurTech |

| Zielgruppe | E-Commerce, Mobilität & Gig-Economy |

| Hauptvorteil | Nahtlose API-Integration von Versicherungen in Kaufprozesse |

| Webseite | qover.com |

18. Unbox

Unbox schließt unsere Liste mit einem absolut innovativen Konzept ab: programmierbares Geld (“Smart Money”).

Die Plattform ermöglicht es Regierungen oder Unternehmen, zweckgebundene Mittel sicher zu verteilen. Zum Beispiel können staatliche Subventionen für Lebensmittel oder Energie als digitales Guthaben ausgegeben werden. Dieses Guthaben funktioniert nur bei vorher genehmigten Händlern.

Die Blockchain-Technologie im Hintergrund verhindert Betrug und garantiert absolute Transparenz. Es ist ein geschlossenes Zahlungssystem, das sicherstellt, dass finanzielle Hilfen genau dort ankommen, wo sie benötigt werden. Unbox setzt neue Standards für Sozialleistungen.

| Merkmal | Details |

| Branche | Smart Money / Digital Payments |

| Zielgruppe | Regierungen, Kommunen & Großunternehmen |

| Hauptvorteil | Betrugssichere, zweckgebundene Subventionsverteilung |

| Webseite | https://www.google.com/search?q=unboxuniverse.com |

Fazit

Zusammenfassend lässt sich sagen, dass der belgische Finanzmarkt vor Innovationskraft strotzt. Die digitale Transformation ist hier keine Zukunftsmusik, sondern gelebter Alltag. Es ist faszinierend zu sehen, dass diese FinTech-Innovatoren in Belgien nicht nur lokale Probleme lösen, sondern europaweit und global expandieren.

Von absolut sicheren Krypto-Wallets über ökologisch nachhaltige Zahlungs-Apps bis hin zu vollautomatisierten Buchhaltungsplattformen: Die Diversität der belgischen Start-up-Szene ist beeindruckend. Wer im Jahr 2026 im Finanzsektor erfolgreich sein will, muss auf offene Schnittstellen, Automatisierung und hohe Benutzerfreundlichkeit setzen. Die belgischen Unternehmen machen eindrucksvoll vor, wie das geht.

Möchten Sie mehr darüber erfahren, wie Sie eines dieser belgischen FinTech-Tools in Ihr eigenes Unternehmen integrieren können?