Die besten Sparkonten in Frankreich: Zinssätze, Gebühren und Vorteile

Geld sicher zur Seite legen klingt simpel. In Frankreich wird es aber schnell etwas technischer. Es gibt steuerfreie Sparkonten, staatlich geregelte Sparbücher, Jugendkonten, Wohnsparkonten und Online-Livrets mit Aktionszins.

Deshalb lohnt sich ein klarer Blick auf Beste Sparkonten in Frankreich: Zinsen, Gebühren und Vorteile. Denn der höchste Zinssatz gewinnt nicht immer. Entscheidend ist, was nach Steuer bleibt. Auch Gebühren, Zugriff auf das Geld, Einlagenschutz und Einzahlungsgrenzen spielen eine große Rolle.

Für den Notgroschen sind Livret A, LDDS und LEP oft die erste Wahl. Wer mehr Geld parken will, kann Online-Livrets prüfen. Wer später eine Wohnung kaufen oder renovieren möchte, sollte CEL und PEL kennen.

Dieser Ratgeber erklärt die besten Optionen einfach und praktisch. Ohne Bankkauderwelsch.

Warum Sparkonten in Frankreich anders sind

Frankreich hat ein stark geregeltes Sparsystem. Viele bekannte Konten folgen festen Regeln. Der Staat bestimmt Zinssätze, Obergrenzen und Steuerstatus.

Das hat Vorteile. Sie wissen vorher, woran Sie sind. Manche Konten sind komplett steuerfrei. Viele lassen sich kostenlos führen. Und das Geld bleibt oft jederzeit verfügbar.

Der Nachteil: Die besten steuerfreien Konten haben Einzahlungslimits. Wenn Livret A, LDDS oder LEP voll sind, brauchen Sie andere Lösungen. Dann kommen Online-Livrets, klassische Bank-Livrets, Festgeld oder Wohnsparprodukte ins Spiel.

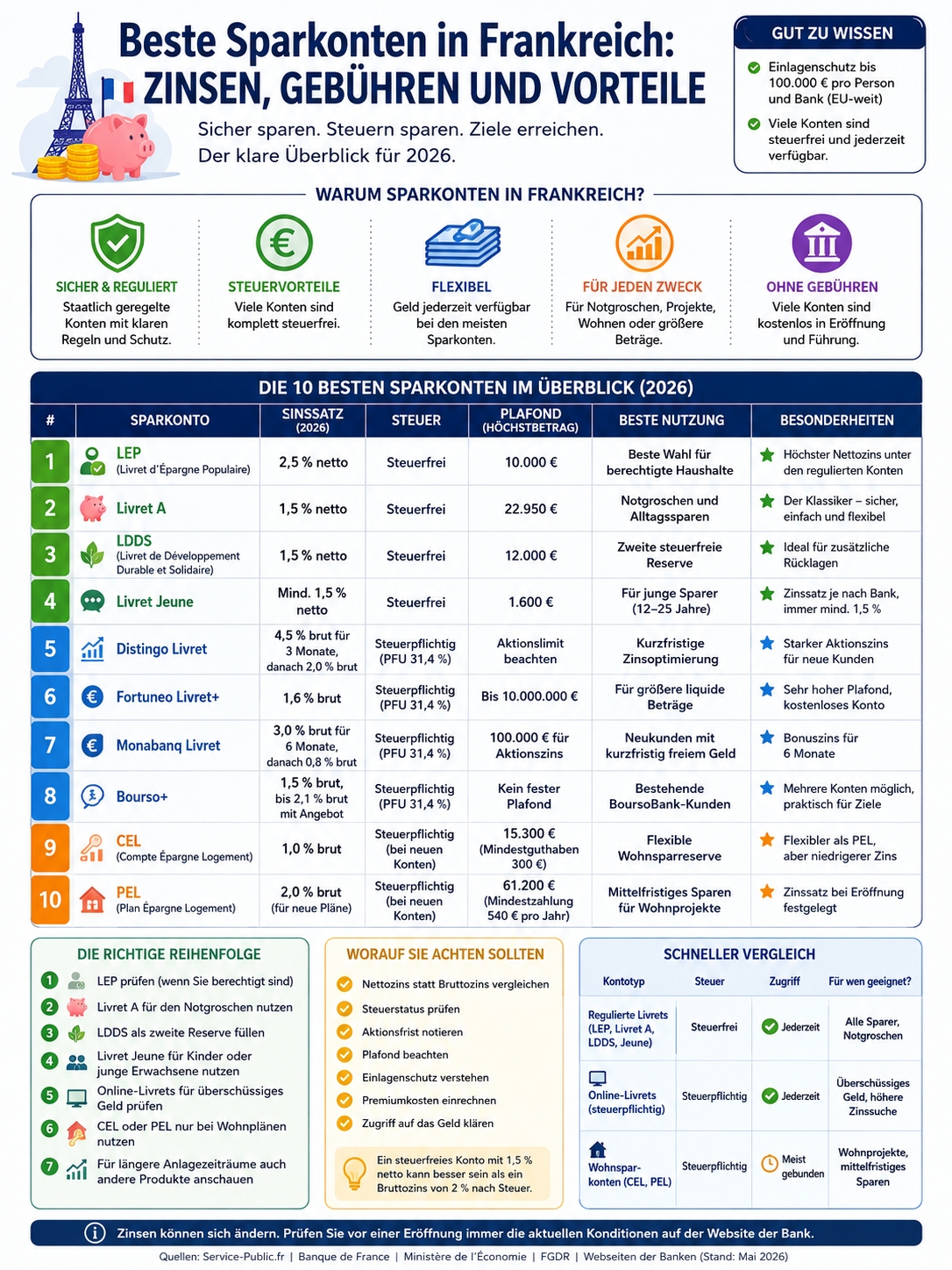

Kurzvergleich: Beste Sparkonten in Frankreich

| Konto | Zinssatz | Steuer | Plafond | Beste Nutzung |

| LEP | 2,5 % netto | Steuerfrei | 10.000 € | Beste Wahl für berechtigte Haushalte |

| Livret A | 1,5 % netto | Steuerfrei | 22.950 € | Notgroschen und Alltagssparen |

| LDDS | 1,5 % netto | Steuerfrei | 12.000 € | Zweite steuerfreie Reserve |

| Livret Jeune | Mind. 1,5 % netto | Steuerfrei | 1.600 € | Junge Sparer von 12 bis 25 Jahren |

| Distingo Livret | 4,5 % brut für 3 Monate, danach 2 % brut | Steuerpflichtig | Aktionslimit beachten | Kurzfristiger Aktionszins |

| Fortuneo Livret+ | 1,6 % brut Basiszins | Steuerpflichtig | Bis 10 Mio. € | Hohe liquide Beträge |

| Monabanq Livret | 3 % brut für 6 Monate, danach 0,8 % brut | Steuerpflichtig | 100.000 € für Aktionszins | Bonuszins für Neukunden |

| Bourso+ | 1,5 % brut, bis 2,1 % brut mit Angebot | Steuerpflichtig | Ohne festen Plafond | BoursoBank-Kunden |

| CEL | 1,0 % brut | Steuerpflichtig bei neuen Konten | 15.300 € | Flexible Wohnsparreserve |

| PEL | 2,0 % brut für neue Pläne | Steuerpflichtig | 61.200 € | Mittelfristiges Wohnsparen |

Top 10 Beste Sparkonten in Frankreich: Zinsen, Gebühren und Vorteile

1. LEP: Das beste Sparkonto für berechtigte Haushalte

Der Livret d’Épargne Populaire, kurz LEP, ist 2026 eine der stärksten sicheren Sparoptionen in Frankreich. Er richtet sich an Haushalte mit passenden Einkommen.

Der große Pluspunkt ist der Nettozins. Die Zinsen sind steuerfrei. Es fallen keine Sozialabgaben an. Das Geld bleibt verfügbar. Für einen Notgroschen ist das sehr stark.

Der Haken: Nicht jeder bekommt ein LEP. Sie brauchen einen steuerlichen Wohnsitz in Frankreich. Außerdem müssen Sie die Einkommensgrenze einhalten. Die Bank prüft das über Ihren Steuerbescheid.

| Punkt | Details |

| Zinssatz | 2,5 % netto |

| Steuer | Keine Einkommensteuer, keine Sozialabgaben |

| Plafond | 10.000 € |

| Zugriff | Jederzeit möglich |

| Beste Wahl für | Berechtigte Haushalte mit sicherem Notgroschen |

Praxis-Tipp: Wenn Sie Anspruch auf ein LEP haben, füllen Sie dieses Konto zuerst. Der Nettozins ist besser als bei Livret A und LDDS.

2. Livret A: Der sichere Klassiker für fast alle

Das Livret A ist das bekannteste Sparkonto in Frankreich. Fast jede Bank bietet es an. Es ist einfach, kostenlos und steuerfrei.

Der Zinssatz liegt bei 1,5 % netto. Das klingt nicht riesig. Trotzdem bleibt das Livret A stark, weil es sicher, leicht verständlich und flexibel ist.

Das Konto eignet sich perfekt für Rücklagen. Miete, Reparaturen, Krankheitskosten, Reisen oder Autokosten lassen sich damit gut absichern. Für langfristigen Vermögensaufbau ist es weniger spannend.

| Punkt | Details |

| Zinssatz | 1,5 % netto |

| Steuer | Steuerfrei |

| Plafond | 22.950 € |

| Zugriff | Sehr flexibel |

| Beste Wahl für | Notgroschen und kurzfristige Rücklagen |

Praxis-Tipp: Drei bis sechs Monatsausgaben auf dem Livret A geben vielen Haushalten eine gute Sicherheitsbasis.

3. LDDS: Die zweite steuerfreie Reserve

Der Livret de Développement Durable et Solidaire, kurz LDDS, ist dem Livret A sehr ähnlich. Er zahlt denselben Zinssatz und ist ebenfalls steuerfrei.

Der Unterschied liegt vor allem beim Plafond. Beim LDDS liegt die Grenze bei 12.000 €. Das macht ihn ideal als zweites Sparkonto.

Viele Haushalte nutzen den LDDS für bestimmte Ziele. Zum Beispiel für Renovierung, Energiearbeiten, Versicherungen oder Autoreparaturen. So bleibt das Geld getrennt vom normalen Notgroschen.

| Punkt | Details |

| Zinssatz | 1,5 % netto |

| Steuer | Steuerfrei |

| Plafond | 12.000 € |

| Zugriff | Jederzeit möglich |

| Beste Wahl für | Zweite Reserve nach Livret A |

Praxis-Tipp: Eine einfache Reihenfolge hilft: erst LEP prüfen, dann Livret A füllen, danach LDDS nutzen.

4. Livret Jeune: Gut für junge Sparer

Das Livret Jeune ist ein Sparkonto für junge Menschen von 12 bis 25 Jahren. Die Bank legt den Zinssatz fest. Er darf aber nicht unter dem Livret-A-Zins liegen.

Der Plafond ist niedrig. Es können nur 1.600 € eingezahlt werden. Trotzdem lohnt sich das Konto, weil die Zinsen steuerfrei sind.

Für Jugendliche ist es auch ein guter Einstieg ins Sparen. Sie sehen, wie Zinsen funktionieren. Gleichzeitig bleibt das Geld verfügbar.

| Punkt | Details |

| Zielgruppe | 12 bis 25 Jahre |

| Mindestzins | Mindestens 1,5 % netto |

| Steuer | Steuerfrei |

| Plafond | 1.600 € |

| Beste Wahl für | Jugendliche und junge Erwachsene |

Praxis-Tipp: Vergleichen Sie Banken. Einige zahlen mehr als den Mindestzins.

5. Distingo Livret: Stark für kurze Aktionsphasen

Das Livret Distingo gehört zu den bekannten steuerpflichtigen Online-Livrets in Frankreich. Es bietet einen hohen Aktionszins für neue Kunden. Danach gilt ein niedrigerer Basiszins.

Der Aktionszins ist interessant, wenn Sie Geld nur für kurze Zeit parken möchten. Er gilt aber nicht dauerhaft. Genau das sollten Sie im Blick behalten.

Wichtig ist auch die Steuer. Die Zinsen werden brutto angegeben. Nach dem Steuerabzug bleibt weniger übrig. Trotzdem kann Distingo sinnvoll sein, wenn LEP, Livret A und LDDS schon genutzt werden.

| Punkt | Details |

| Aktionszins | 4,5 % brut für 3 Monate |

| Basiszins | 2,0 % brut |

| Steuer | PFU möglich |

| Zugriff | Verfügbar |

| Beste Wahl für | Kurzfristige Zinsoptimierung |

Praxis-Tipp: Rechnen Sie immer netto. Bei 2,0 % brut bleiben nach 31,4 % PFU rund 1,37 % netto.

6. Fortuneo Livret+: Praktisch für größere Beträge

Fortuneo Livret+ ist ein steuerpflichtiges Online-Sparkonto. Der Basiszins liegt bei 1,6 % brut. Der große Vorteil ist der sehr hohe Plafond.

Das Konto kann interessant sein, wenn Sie mehr Geld parken möchten, als auf regulierte Livrets passt. Auch die Kosten sind schlank. Eröffnung, Verwaltung und Schließung sind kostenlos.

Trotzdem sollte man nüchtern rechnen. Nach Steuer fällt der Nettozins niedriger aus. Für den ersten Notgroschen sind steuerfreie Konten meist besser.

| Punkt | Details |

| Basiszins | 1,6 % brut |

| Steuer | PFU 31,4 % oder Option zum Steuertarif |

| Plafond | Bis 10.000.000 € |

| Gebühren | 0 € für Eröffnung, Verwaltung und Schließung |

| Beste Wahl für | Große liquide Beträge nach steuerfreien Livrets |

Praxis-Tipp: Fortuneo Livret+ eignet sich eher als Ergänzung. Nicht als erster Spartopf.

7. Monabanq Livret: Bonuszins für Neukunden

Das Livret d’Épargne Monabanq bietet einen Aktionszins für die erste Eröffnung. Der Bonuszins von 3 % brut gilt sechs Monate bis 100.000 €.

Das ist praktisch für Sparer, die nicht alle paar Monate die Bank wechseln möchten. Sechs Monate sind länger als viele kurze Drei-Monats-Angebote.

Nach der Bonusphase sinkt der Zinssatz deutlich. Deshalb sollten Sie das Ende der Aktion notieren und danach neu vergleichen.

| Punkt | Details |

| Aktionszins | 3 % brut für 6 Monate |

| Aktionslimit | Bis 100.000 € |

| Basiszins danach | 0,8 % brut |

| Steuer | Steuerpflichtig |

| Beste Wahl für | Neukunden mit kurzfristig freiem Geld |

Praxis-Tipp: Dieses Konto lohnt sich vor allem, wenn Sie aktiv bleiben und nach sechs Monaten neu prüfen.

8. Bourso+: Bequem für BoursoBank-Kunden

Bourso+ ist ein steuerpflichtiges Sparkonto von BoursoBank. Der Basiszins liegt bei 1,5 % brut. Mit bestimmten Angeboten kann er auf 2,1 % brut steigen.

Der größte Vorteil ist die einfache Nutzung. BoursoBank-Kunden können mehrere Bourso+-Konten führen. Das hilft, Sparziele sauber zu trennen.

Aber Vorsicht bei kostenpflichtigen Paketen. Eine Premiumkarte lohnt sich nicht automatisch nur wegen eines etwas höheren Zinses. Die Monatskosten können den Vorteil schnell auffressen.

| Punkt | Details |

| Basiszins | 1,5 % brut |

| Erhöhter Zins | 2,1 % brut mit bestimmten Angeboten |

| Steuer | Steuerpflichtig |

| Plafond | Kein fester Plafond |

| Beste Wahl für | Bestehende BoursoBank-Kunden |

Praxis-Tipp: Zahlen Sie keine Premiumgebühr nur für 0,6 Prozentpunkte mehr Zins. Rechnen Sie zuerst.

9. CEL: Flexibles Wohnsparen, aber kein Renditeheld

Der Compte Épargne Logement, kurz CEL, ist ein Wohnsparkonto. Es ist flexibler als der PEL, zahlt aber weniger Zins.

Der Zinssatz liegt bei 1,0 % brut. Neue CEL sind steuerpflichtig. Der Plafond beträgt 15.300 €. Ein Mindestguthaben von 300 € muss auf dem Konto bleiben.

Für reine Rendite ist der CEL schwach. Für ein echtes Wohnprojekt kann er trotzdem nützlich sein. Er kann später mit einem Wohnkredit verbunden werden.

| Punkt | Details |

| Zinssatz | 1,0 % brut |

| Plafond | 15.300 € |

| Mindestguthaben | 300 € |

| Steuer | Bei neuen Konten steuerpflichtig |

| Beste Wahl für | Flexible Wohnsparreserve |

Praxis-Tipp: Nutzen Sie den CEL erst, wenn Ihre steuerfreien Rücklagen gut gefüllt sind oder ein Wohnprojekt wirklich geplant ist.

10. PEL: Planbares Sparen für Wohnziele

Der Plan Épargne Logement, kurz PEL, ist strenger als Livret A oder CEL. Neue PEL zahlen 2,0 % brut. Der Zinssatz wird bei Eröffnung festgelegt.

Der PEL passt zu Menschen, die mittelfristig sparen und ein Wohnprojekt planen. Für Geld, das schnell verfügbar bleiben muss, ist er weniger geeignet.

Es gibt feste Regeln. Mindestens 540 € pro Jahr müssen eingezahlt werden. Der Plafond liegt bei 61.200 €. Die Zinsen neuer PEL sind steuerpflichtig.

| Punkt | Details |

| Zinssatz neuer PEL | 2,0 % brut |

| Plafond | 61.200 € |

| Pflichtzahlung | 540 € pro Jahr |

| Steuer | Steuerpflichtig |

| Beste Wahl für | Mittelfristige Wohnplanung |

Praxis-Tipp: Eröffnen Sie einen PEL nur, wenn Sie die Regeln akzeptieren. Für schnelle Rücklagen ist Livret A klar bequemer.

Beste Sparkonten in Frankreich: Zinsen, Gebühren und Vorteile richtig bewerten

Viele Sparer schauen zuerst auf den Zinssatz. Verständlich. Aber in Frankreich reicht das nicht.

Wichtiger ist der Nettozins. Ein steuerfreies Konto mit 1,5 % kann besser sein als ein Bank-Livret mit höherem Bruttozins. Nach Steuer sieht die Rechnung oft anders aus.

Auch die Verfügbarkeit zählt. Notfallgeld gehört auf ein Konto, auf das Sie schnell zugreifen können. Geld für ein Wohnprojekt darf länger geplant werden. Geld für Aktionszinsen sollten Sie nach Ablauf der Aktion neu prüfen.

Achten Sie besonders auf diese Punkte:

- Nettozins statt Bruttozins vergleichen

- Steuerstatus prüfen

- Aktionsfrist notieren

- Plafond beachten

- Einlagenschutz verstehen

- Premiumkosten einrechnen

- Zugriff auf das Geld klären

Welche Reihenfolge passt für die meisten Sparer?

Für viele Haushalte ist eine einfache Reihenfolge sinnvoll:

- LEP prüfen, wenn das Einkommen passt.

- Livret A für den Notgroschen nutzen.

- LDDS als zweite Reserve füllen.

- Livret Jeune für Kinder oder junge Erwachsene nutzen.

- Online-Livrets für überschüssiges Geld prüfen.

- CEL oder PEL nur bei Wohnplänen nutzen.

- Für längere Anlagezeiträume auch andere Produkte anschauen.

Diese Reihenfolge ist nicht für jeden perfekt. Aber sie verhindert die häufigsten Fehler. Viele Menschen jagen Aktionszinsen, obwohl sie ihre steuerfreien Konten noch nicht voll nutzen.

Gebühren: Wo entstehen echte Kosten?

Die meisten Sparkonten in Frankreich haben keine direkten Gebühren. Regulierte Livrets sind meist kostenlos. Viele Online-Livrets kosten ebenfalls nichts.

Die echten Kosten verstecken sich oft woanders. Eine Premiumkarte kann nötig sein, um einen höheren Zins zu bekommen. Oder der Zinssatz fällt nach einer Aktion stark ab.

Auch Steuer ist ein Kostenfaktor. Bei einem steuerpflichtigen Konto wird aus einem starken Bruttozins schnell ein normaler Nettozins.

| Kostenart | Warum sie wichtig ist |

| Verwaltungsgebühr | Meist 0 €, aber immer prüfen |

| Premiumkarte | Kann den Mehrzins auffressen |

| Steuer | Senkt den echten Ertrag |

| Aktionsende | Danach fällt der Zins oft deutlich |

| Kontowechsel | Kostet Zeit und Organisation |

Steuerfreie oder steuerpflichtige Sparkonten?

Steuerfreie Sparkonten sind einfach. Livret A, LDDS, LEP und Livret Jeune zeigen praktisch den Nettozins. Was dort steht, kommt beim Sparer an.

Steuerpflichtige Bank-Livrets funktionieren anders. Der Zinssatz wird brutto genannt. Danach kommen Einkommensteuer und Sozialabgaben.

Seit 2026 liegt der PFU für viele klassische Kapitalerträge bei 31,4 %. Das sind 12,8 % Einkommensteuer und 18,6 % Sozialabgaben.

Ein Beispiel zeigt den Unterschied:

Ein Bank-Livret zahlt 2,0 % brut. Nach 31,4 % Abzug bleiben rund 1,37 % netto. Ein steuerfreies Livret A mit 1,5 % netto kann dann besser sein.

Fazit

Beste Sparkonten in Frankreich: Zinsen, Gebühren und Vorteile zeigt klar: Es gibt nicht ein bestes Sparkonto für alle.

Der LEP ist stark, wenn Sie berechtigt sind. Livret A und LDDS bleiben die Basis für sichere Rücklagen. Livret Jeune ist ideal für junge Sparer. Online-Livrets können sich lohnen, wenn steuerfreie Konten ausgeschöpft sind und Sie Aktionsfristen im Blick behalten. CEL und PEL passen eher zu Wohnzielen.

Mein Rat ist einfach: Erst Sicherheit und Steuerfreiheit nutzen. Danach Bruttozinsen vergleichen. Und nie vergessen: Der beste Zinssatz bringt wenig, wenn Steuer, Gebühren und Zugriff nicht passen.

Häufige Fragen

Kann man mehrere Livret A besitzen?

Nein. Eine Person darf nur ein Livret A haben. Das gilt über alle Banken hinweg.

Ist der LEP besser als Livret A?

Ja, wenn Sie berechtigt sind. Der LEP zahlt 2026 2,5 % netto und liegt damit klar über Livret A.

Sind Online-Livrets sicher?

Sie können sicher sein, wenn die Bank unter den Einlagenschutz fällt. Prüfen Sie aber die Bank, die Lizenz und die Garantie. Besonders bei größeren Beträgen lohnt sich dieser Blick.

Was ist besser: Livret A oder Distingo?

Für den Notgroschen ist Livret A einfacher. Es ist steuerfrei und sehr flexibel. Distingo kann kurzfristig mehr bringen, wenn der Aktionszins läuft und Sie die Steuer einrechnen.

Muss man Zinsen aus Livret A oder LDDS versteuern?

Nein. Livret A und LDDS sind von Einkommensteuer und Sozialabgaben befreit.

Warum wirken Online-Livrets oft attraktiver?

Weil sie Bruttozinsen zeigen und oft mit kurzen Aktionen werben. Nach Steuer und nach der Bonusphase sieht der Vorteil oft kleiner aus.

Für wen lohnt sich ein PEL?

Ein PEL passt vor allem zu Menschen mit Wohnprojekt und mittelfristigem Sparziel. Für schnelle Rücklagen ist er weniger geeignet.

Wann werden Zinsen bei französischen Livrets berechnet?

Viele Livrets nutzen die Quinzaine-Regel. Einzahlungen bringen oft erst ab der nächsten halben Monatsperiode Zinsen. Auszahlungen können die laufende Verzinsung verkürzen.