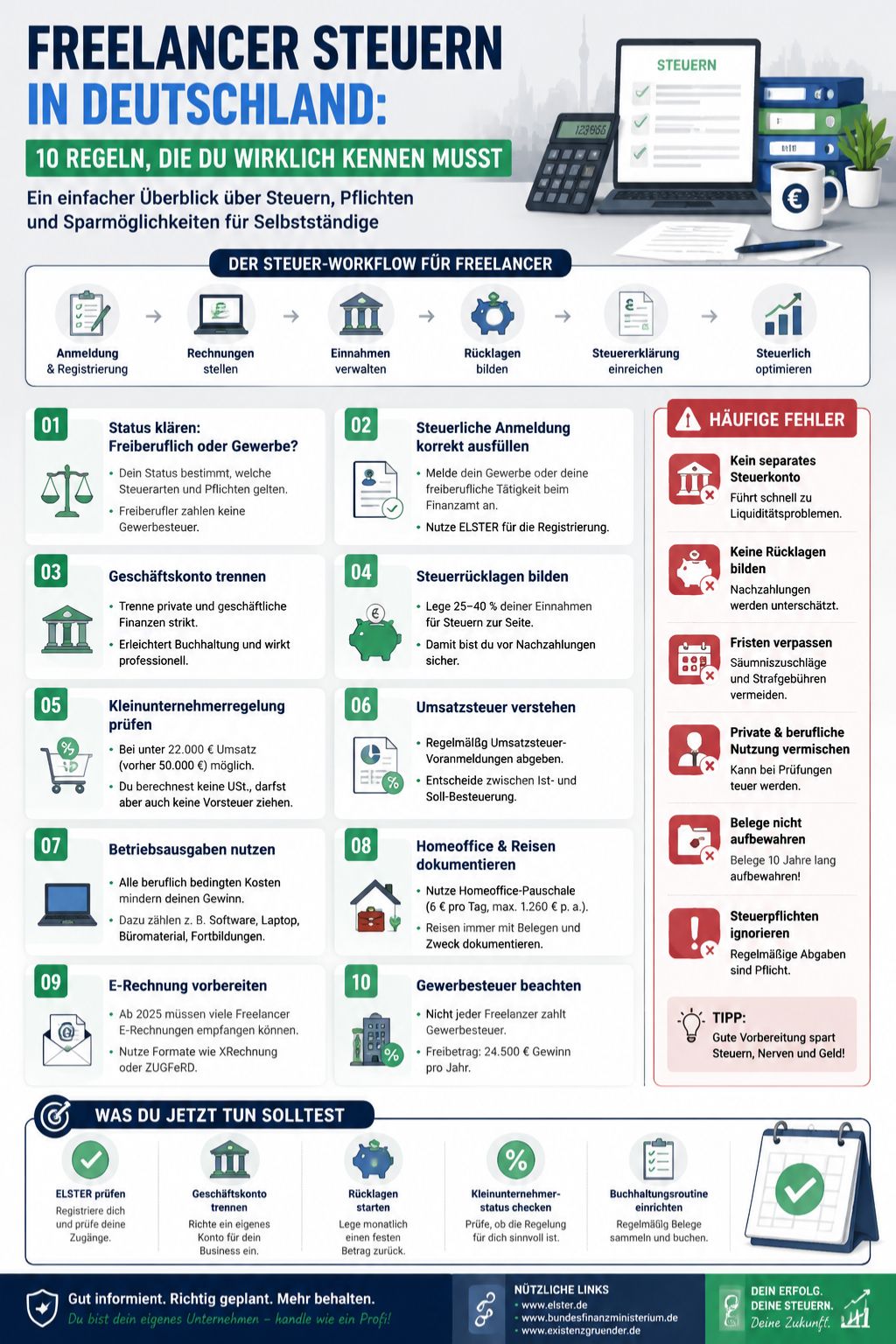

10 Steuertipps, die jeder Freelancer in Deutschland kennen sollte

Geld bewegt sich heute anders als noch vor wenigen Jahren. Menschen zahlen mit dem Smartphone. Händler erhalten Geld schneller. Banken öffnen Schnittstellen. Start-ups bauen neue Lösungen für Kredite, Sparen, Versicherungen und Betrugsschutz.

Die digitale Finanzwirtschaft in Europa ist deshalb kein Randthema mehr. Sie berührt den Alltag von Verbrauchern, die Kosten von Unternehmen und die Wettbewerbsfähigkeit ganzer Volkswirtschaften.

Europa steht dabei an einem besonderen Punkt. Der Kontinent will Innovation fördern, aber auch Vertrauen schützen. Genau deshalb entstehen neue Regeln für Sofortzahlungen, Krypto-Assets, digitale Identität, Open Finance, Cyberresilienz und künstliche Intelligenz im Finanzsektor.

Für Leser, Unternehmen und Investoren ist wichtig: Digitale Finanzen sind nicht nur schnelleres Banking. Sie verändern, wie Handel funktioniert, wie Firmen wachsen, wie Daten genutzt werden und wie Europa unabhängiger von ausländischen Zahlungsinfrastrukturen werden möchte.

Überblick: 7 Wege, wie digitale Finanzwirtschaft in Europa wirkt

| Nr. | Entwicklung | Wirtschaftlicher Effekt |

| 1 | Sofortzahlungen | Schnellere Liquidität für Verbraucher und Unternehmen |

| 2 | Mobile und kontaktlose Zahlungen | Mehr Effizienz im Handel und weniger Reibung beim Bezahlen |

| 3 | Open Banking und Open Finance | Mehr Wettbewerb, bessere Finanzprodukte und neue datenbasierte Dienste |

| 4 | Fintech-Investitionen | Neue Jobs, neue Geschäftsmodelle und mehr Innovationsdruck |

| 5 | Digitale Identität | Einfachere Kontoeröffnung, weniger Papier und schnellere Verträge |

| 6 | MiCA, DORA und KI-Regeln | Mehr Vertrauen, aber auch höhere Compliance-Anforderungen |

| 7 | Digitaler Euro | Mehr strategische Autonomie und ein neues Fundament für digitale Zahlungen |

Top 7 Wege, wie digitale Finanzwirtschaft in Europa die Wirtschaft verändert

1. Sofortzahlungen machen Europas Geldkreislauf schneller

Sofortzahlungen verändern eine einfache Sache mit großer Wirkung: Geld muss nicht mehr lange unterwegs sein. Eine Überweisung kann rund um die Uhr ankommen, auch am Wochenende oder an Feiertagen.

Für kleine Unternehmen ist das besonders wichtig. Wer Rechnungen schneller bezahlt bekommt, kann Löhne, Lieferanten und Lagerbestände besser planen. Das senkt Druck auf die Liquidität.

Auch Verbraucher profitieren. Eine Mietkaution, eine Notfallzahlung an Familienmitglieder oder eine Rechnung an einen Handwerker kann sofort ankommen. Das macht den Alltag einfacher.

Für die europäische Wirtschaft hat das einen breiteren Effekt. Wenn Zahlungen schneller laufen, wird Kapital weniger lange blockiert. Das hilft besonders Branchen mit engen Margen, etwa Einzelhandel, Logistik, Gastronomie und freie Berufe.

Die EU-Regeln zu Sofortzahlungen zielen außerdem darauf, Instant Payments im Euroraum breiter verfügbar zu machen. Das kann Banken und Zahlungsdienstleister zwingen, alte Systeme zu modernisieren.

Die Herausforderung liegt aber in der Sicherheit. Wenn Geld in Sekunden übertragen wird, müssen Betrugsprüfungen ebenfalls in Sekunden funktionieren. Banken brauchen deshalb bessere Echtzeit-Überwachung, Empfängerprüfung und klare Warnhinweise.

| Bereich | Was sich verändert | Nutzen |

| Verbraucher | Überweisungen kommen schneller an | Mehr Komfort und Sicherheit im Alltag |

| Unternehmen | Rechnungen werden schneller beglichen | Bessere Liquiditätsplanung |

| Banken | Systeme müssen rund um die Uhr funktionieren | Modernere Infrastruktur |

| Wirtschaft | Kapital bleibt weniger lange blockiert | Höhere Effizienz |

Praktischer Tipp für Unternehmen: Firmen sollten ihre Buchhaltung auf Echtzeit-Zahlungen vorbereiten. Wer Zahlungseingänge schneller erkennt, kann Mahnwesen, Lagerplanung und Cashflow-Prognosen verbessern.

2. Mobile und kontaktlose Zahlungen verändern den Handel

Kartenzahlung, Smartphone-Wallets und kontaktloses Bezahlen sind in Europa längst normal geworden. Für viele Menschen fühlt sich Bargeld heute weniger bequem an, besonders bei kleinen Einkäufen.

Das verändert den Handel stark. Ein schneller Checkout verkürzt Warteschlangen. Kunden brechen Käufe seltener ab. Händler bekommen sauberere Daten über Umsätze, Stoßzeiten und Zahlungsarten.

Auch kleine Geschäfte können heute einfacher digitale Zahlungen annehmen. Mobile Kartenleser, QR-Zahlungen und cloudbasierte Kassensysteme senken die Einstiegshürden. Das hilft Cafés, Marktständen, kleinen Dienstleistern und lokalen Händlern.

Die digitale Finanzwirtschaft in Europa treibt dadurch auch den E-Commerce an. Online-Shops brauchen schnelle, sichere und vertraute Zahlungsoptionen. Wenn der Bezahlprozess kompliziert ist, verlieren Händler Kunden kurz vor dem Kauf.

Ein weiterer Effekt betrifft den Tourismus. Reisende erwarten heute, dass sie in Hotels, Restaurants, Bahnhöfen und Museen digital zahlen können. Regionen mit guter Zahlungsinfrastruktur wirken moderner und zugänglicher.

Trotzdem bleibt Bargeld wichtig. Es schützt Menschen, die keinen einfachen Zugang zu digitalen Diensten haben. Es hilft bei technischen Ausfällen. Und es bleibt ein Stück finanzieller Freiheit.

| Bereich | Vorteil | Risiko |

| Einzelhandel | Schnellere Kasse und bessere Umsatzdaten | Abhängigkeit von Zahlungsanbietern |

| Tourismus | Einfacheres Bezahlen für Besucher | Gebühren können kleine Händler belasten |

| Verbraucher | Bequemes Zahlen per Karte oder Smartphone | Datenschutz und Ausgabenkontrolle |

| E-Commerce | Weniger Kaufabbrüche | Betrugsversuche und Rückbuchungen |

Praktischer Tipp für Händler: Bieten Sie mehrere Zahlungsarten an, aber prüfen Sie Gebühren genau. Nicht jede moderne Lösung ist für jedes Geschäftsmodell günstig.

3. Open Banking und Open Finance öffnen den Markt

Open Banking war ein großer Schritt. Es erlaubt Drittanbietern, mit Zustimmung des Kunden auf bestimmte Bankdaten zuzugreifen oder Zahlungen auszulösen. Dadurch entstanden neue Apps für Budgetplanung, Kontovergleich, Kreditanalyse und Zahlungsdienste.

Open Finance geht noch weiter. Es soll nicht nur Bankkonten einbeziehen, sondern auch andere Finanzdaten. Dazu können Versicherungen, Investitionen, Rentenprodukte oder Kredite gehören.

Das Ziel ist mehr Wettbewerb. Kunden sollen leichter den Anbieter wechseln können. Unternehmen sollen bessere Finanzangebote bekommen. Neue Anbieter sollen nicht an verschlossenen Datensilos scheitern.

Für Verbraucher kann das sehr praktisch sein. Eine App könnte etwa Konten, Kreditkarten, Versicherungen und Sparprodukte zusammen anzeigen. Eine andere Lösung könnte bessere Kreditzinsen anbieten, weil sie ein genaueres Bild der finanziellen Lage sieht.

Für kleine und mittlere Unternehmen ist der Nutzen ebenfalls groß. Banken und Fintechs können Geschäftskonten, Umsätze und Zahlungshistorie schneller auswerten. Das kann die Kreditprüfung beschleunigen.

Aber Open Finance braucht Vertrauen. Daten dürfen nicht unkontrolliert weitergegeben werden. Kunden müssen verstehen, wem sie Zugriff geben, wofür und wie lange. Sonst wird aus Innovation schnell ein Datenschutzproblem.

| Entwicklung | Wirkung | Wichtige Bedingung |

| Open Banking | Mehr Wettbewerb bei Kontodiensten und Zahlungen | Klare Zustimmung des Kunden |

| Open Finance | Breiterer Datenaustausch im Finanzsektor | Starke Datenschutzregeln |

| Datenbasierte Kredite | Schnellere Prüfung für Firmen und Verbraucher | Faire Modelle und Transparenz |

| Finanz-Apps | Bessere Übersicht über Geld | Einfache Widerrufsmöglichkeiten |

Praktischer Tipp für Verbraucher: Geben Sie Datenzugriff nur an Anbieter, die reguliert sind, klare Datenschutzangaben machen und eine einfache Möglichkeit zum Widerruf bieten.

4. Fintech-Investitionen schaffen neue Geschäftsmodelle

Fintechs sind kein Modewort mehr. Sie sind ein wichtiger Teil der europäischen Finanzwirtschaft. Viele konzentrieren sich auf klare Probleme: günstigere Auslandszahlungen, bessere Buchhaltung, einfachere Versicherungen, digitale Vermögensverwaltung oder schnellere Betrugserkennung.

Solche Unternehmen bringen Druck in den Markt. Banken müssen bessere Apps bauen. Versicherer müssen digitale Prozesse vereinfachen. Zahlungsanbieter müssen schneller und günstiger werden.

Für Europas Wirtschaft ist das wichtig, weil Finanzdienstleistungen die Basis vieler anderer Branchen sind. Wenn Zahlungsabwicklung, Kreditvergabe und Risikoprüfung besser werden, profitieren auch Handel, Industrie, Mobilität, Immobilien und Dienstleistungen.

Fintechs schaffen auch neue Arbeitsplätze. Sie brauchen Entwickler, Datenanalysten, Compliance-Experten, Produktmanager, Kundensupport und Cybersicherheitsteams. Viele dieser Jobs sind hochqualifiziert.

Europa hat dabei starke Zentren. London bleibt ein großer Fintech-Standort. Aber auch Berlin, Paris, Amsterdam, Stockholm, Vilnius, Dublin und Madrid spielen eine wichtige Rolle. Besonders spannend sind Länder, die digitale Verwaltung, starke Bankeninfrastruktur und gute Talentmärkte verbinden.

Die Herausforderung bleibt Kapital. Europäische Start-ups müssen oft früher profitabel werden als US-Konkurrenten. Gleichzeitig sind Regulierungsanforderungen hoch. Das kann bremsen, schützt aber auch Vertrauen.

| Fintech-Bereich | Beispielnutzen | Wirtschaftlicher Effekt |

| Zahlungen | Günstigere und schnellere Transaktionen | Mehr Effizienz im Handel |

| Kreditplattformen | Schnellere Bonitätsprüfung | Besserer Kapitalzugang |

| RegTech | Automatisierte Compliance | Geringere Verwaltungslast |

| WealthTech | Einfacherer Zugang zu Geldanlage | Breitere Finanzteilnahme |

| InsurTech | Schnellere Policen und Schadensprozesse | Modernere Versicherungen |

Praktischer Tipp für Gründer: Der beste Fintech-Ansatz löst ein enges, teures Problem. Allgemeine Banking-Apps sind schwer. Spezialisierte Lösungen für Buchhaltung, Betrugsschutz oder branchenspezifische Zahlungen können stärker sein.

5. Digitale Identität macht Finanzdienste schneller

Ein Konto eröffnen, einen Kredit beantragen, einen Vertrag unterschreiben oder eine Versicherung abschließen: In vielen Fällen beginnt alles mit Identität. Wer ist die Person? Ist sie volljährig? Ist das Unternehmen echt? Darf diese Person unterschreiben?

Heute sind diese Prüfungen oft umständlich. Kunden laden Dokumente hoch, machen Video-Ident-Verfahren oder warten auf manuelle Prüfung. Unternehmen senden Registerauszüge, Steuerdaten oder Vollmachten.

Die europäische digitale Identität kann hier viel verändern. Eine digitale Wallet kann Ausweise, Nachweise und Signaturen sicher speichern. Nutzer könnten bestimmte Informationen teilen, ohne jedes Mal komplette Dokumente zu senden.

Für die Wirtschaft wäre das ein Effizienzsprung. Banken könnten Kontoeröffnungen beschleunigen. Versicherer könnten Policen schneller abschließen. Plattformen könnten Betrug reduzieren. Unternehmen könnten grenzüberschreitend leichter Kunden prüfen.

Auch der Binnenmarkt profitiert. Wenn digitale Identität über Grenzen hinweg funktioniert, wird es einfacher, in einem anderen EU-Land Finanzdienste zu nutzen. Das stärkt Mobilität, Wettbewerb und digitale Dienstleistungen.

Aber die Umsetzung muss sorgfältig sein. Eine digitale Identität darf nicht zu Überwachung führen. Nutzer müssen kontrollieren können, welche Daten sie teilen. Sicherheit, Privatsphäre und einfache Bedienung sind entscheidend.

| Nutzung | Heute oft schwierig | Mit digitaler Identität möglich |

| Kontoeröffnung | Dokumente hochladen und warten | Schnellere digitale Prüfung |

| Kreditvertrag | Viele Nachweise und Signaturen | Sicheres Teilen relevanter Daten |

| Unternehmensprüfung | Manuelle Registerprüfung | Schnellere Validierung |

| Grenzüberschreitende Dienste | Unterschiedliche nationale Systeme | Mehr Interoperabilität |

Praktischer Tipp für Finanzanbieter: Digitale Identität sollte nicht nur als Compliance-Werkzeug gesehen werden. Sie kann auch die Kundenerfahrung stark verbessern.

6. Neue Regeln schaffen Vertrauen in digitale Finanzmärkte

Digitale Finanzen wachsen nur, wenn Menschen ihnen vertrauen. Genau hier setzt Europa stark auf Regulierung. MiCA, DORA, Zahlungsdienstregeln, Open-Finance-Vorschläge und der AI Act zeigen: Innovation soll möglich sein, aber nicht ohne Schutz.

MiCA schafft einheitliche Regeln für Krypto-Assets. Das ist wichtig, weil der Kryptomarkt lange sehr uneinheitlich reguliert war. Einheitliche Regeln können seriösen Anbietern helfen und Verbraucher besser schützen.

DORA konzentriert sich auf digitale Widerstandsfähigkeit. Banken, Versicherer und andere Finanzunternehmen müssen besser auf Cyberangriffe, IT-Ausfälle und Risiken bei Technologie-Dienstleistern vorbereitet sein.

Auch künstliche Intelligenz spielt eine wachsende Rolle. Banken nutzen KI für Betrugserkennung, Kundenservice, Kreditprüfung und Risikomodelle. Das kann Prozesse verbessern, muss aber fair, erklärbar und sicher bleiben.

Für Unternehmen bedeuten diese Regeln höhere Kosten. Compliance, Audits, technische Dokumentation und Sicherheitskontrollen sind aufwendig. Doch der Nutzen ist klar: Ein stabiler digitaler Finanzsektor braucht Vertrauen.

Die digitale Finanzwirtschaft in Europa unterscheidet sich damit von stärker deregulierten Märkten. Europa setzt eher auf kontrollierte Innovation. Das kann langsamer wirken, aber langfristig ein Wettbewerbsvorteil sein.

| Regelbereich | Ziel | Wirkung auf die Wirtschaft |

| MiCA | Einheitliche Krypto-Regeln | Mehr Rechtssicherheit |

| DORA | Digitale Widerstandsfähigkeit | Weniger Systemrisiken |

| KI-Regeln | Vertrauenswürdige KI | Mehr Schutz bei automatisierten Entscheidungen |

| Zahlungsregeln | Sichere und faire Zahlungsdienste | Mehr Wettbewerb und Verbraucherschutz |

| Open Finance | Kontrollierter Datenzugang | Neue Dienste mit Datenschutzrahmen |

Praktischer Tipp für Unternehmen: Compliance sollte früh in Produktentwicklung eingebaut werden. Wer Sicherheit und Regulierung erst am Ende prüft, verliert Zeit und Geld.

7. Der digitale Euro könnte Europas Zahlungsautonomie stärken

Der digitale Euro ist eines der größten Finanzprojekte Europas. Er wäre digitales Zentralbankgeld für Bürger und Unternehmen im Euroraum. Er soll Bargeld nicht ersetzen, sondern ergänzen.

Der wirtschaftliche Hintergrund ist klar. Ein großer Teil der digitalen Zahlungsinfrastruktur hängt heute von privaten und oft nicht-europäischen Anbietern ab. Das ist bequem, aber auch eine Abhängigkeit.

Ein digitaler Euro könnte Europa mehr Kontrolle über grundlegende Zahlungsinfrastruktur geben. Er könnte auch im Online-Handel, im stationären Handel und möglicherweise offline nutzbar sein.

Für Verbraucher wäre wichtig, dass er einfach funktioniert. Niemand will ein kompliziertes neues Zahlungssystem. Der digitale Euro müsste so bequem sein wie bestehende Wallets, aber mit dem Vertrauen von Zentralbankgeld.

Für Händler könnte er Gebühren senken oder zumindest mehr Wettbewerb in den Zahlungsmarkt bringen. Für Banken ist das Thema sensibler. Sie fürchten, dass Einlagen abfließen könnten, wenn Menschen zu viel Geld in digitalen Euro halten.

Deshalb wird über Haltegrenzen, Rollen von Banken und technische Gestaltung diskutiert. Der digitale Euro ist also nicht nur ein technisches Projekt. Er ist auch ein politisches und wirtschaftliches Projekt.

| Frage | Mögliche Wirkung |

| Warum digitaler Euro? | Mehr europäische Autonomie bei digitalen Zahlungen |

| Wer würde ihn nutzen? | Bürger, Händler und Unternehmen im Euroraum |

| Was ist der Unterschied zu Bankgeld? | Er wäre digitales Zentralbankgeld |

| Was ist die größte Herausforderung? | Akzeptanz, Datenschutz, Kosten und Bankeinlagen |

| Wann könnte er kommen? | Nach Abschluss des EU-Gesetzgebungsprozesses und technischer Vorbereitung |

Praktischer Tipp für Leser: Der digitale Euro ist noch kein fertiges Alltagsprodukt. Beobachten Sie vor allem Datenschutz, Kosten für Händler und die Frage, wie einfach die Nutzung wird.

Digitale Finanzwirtschaft in Europa: Chancen und Risiken im Gleichgewicht

Die digitale Finanzwirtschaft in Europa bringt viele Chancen. Zahlungen werden schneller. Kredite können passender werden. Unternehmen können Prozesse automatisieren. Verbraucher erhalten mehr Auswahl.

Aber sie bringt auch Risiken. Betrug wird schneller. Cyberangriffe können größere Schäden verursachen. Daten können missbraucht werden. Menschen ohne digitale Fähigkeiten können ausgeschlossen werden.

Deshalb braucht Europa ein Gleichgewicht. Innovation darf nicht durch Bürokratie erstickt werden. Aber Wachstum ohne Vertrauen wäre ebenfalls gefährlich.

Für Banken bedeutet das: Sie müssen moderner werden, ohne ihre Stabilität zu verlieren. Für Fintechs bedeutet es: Sie müssen schnell sein, aber sauber arbeiten. Für Verbraucher bedeutet es: Sie bekommen mehr Möglichkeiten, müssen aber bewusster mit Daten und digitalen Diensten umgehen.

Was Unternehmen jetzt tun sollten

Unternehmen müssen digitale Finanztrends nicht alle auf einmal umsetzen. Besser ist ein klarer Fahrplan.

- Prüfen Sie, welche Zahlungsarten Kunden wirklich nutzen.

- Bereiten Sie Buchhaltung und ERP-Systeme auf Echtzeit-Zahlungen vor.

- Nutzen Sie digitale Identitätslösungen, sobald sie stabil verfügbar sind.

- Prüfen Sie Open-Finance-Dienste für bessere Liquiditätsplanung.

- Stärken Sie Cybersecurity, besonders bei Zahlungs- und Kundendaten.

- Schulen Sie Mitarbeiter zu Betrug, Phishing und Zahlungsfreigaben.

- Beobachten Sie neue EU-Regeln, bevor sie verpflichtend werden.

| Priorität | Maßnahme | Warum es wichtig ist |

| Hoch | Zahlungsprozesse modernisieren | Direkter Einfluss auf Umsatz und Cashflow |

| Hoch | Cybersecurity stärken | Schutz vor Betrug und Ausfällen |

| Mittel | Open-Finance-Tools testen | Bessere Finanzübersicht |

| Mittel | Digitale Identität vorbereiten | Schnellere Kundenprozesse |

| Mittel | Compliance planen | Weniger spätere Umstellungskosten |

Was am Ende zählt

Die digitale Finanzwirtschaft in Europa verändert nicht nur Banken. Sie verändert Handel, Konsum, Unternehmensfinanzierung, Regulierung, Datenschutz und Europas wirtschaftliche Eigenständigkeit.

Die stärksten Effekte entstehen dort, wo digitale Technik echte Probleme löst: langsamere Zahlungen, komplizierte Kontoeröffnungen, schlechte Finanzübersicht, hohe Betrugsrisiken oder fehlender Wettbewerb.

Für Verbraucher heißt das: mehr Komfort, aber auch mehr Verantwortung. Für Unternehmen heißt es: bessere Prozesse, aber auch neue Sicherheits- und Compliance-Aufgaben. Für Europa heißt es: Die digitale Finanzinfrastruktur wird zu einem Teil wirtschaftlicher Stärke.

Wer diese Entwicklung früh versteht, kann bessere Entscheidungen treffen. Genau deshalb bleibt digitale Finanzwirtschaft in Europa ein zentrales Thema für Wirtschaft, Politik und Alltag.

Häufige Fragen zur digitalen Finanzwirtschaft in Europa

Was bedeutet digitale Finanzwirtschaft in Europa?

Digitale Finanzwirtschaft in Europa beschreibt Finanzdienste, die stark durch digitale Technologien geprägt sind. Dazu gehören Online-Banking, mobile Zahlungen, Sofortüberweisungen, Open Banking, Fintech-Apps, digitale Identität, Krypto-Regeln und der digitale Euro.

Es geht also nicht nur um Banken-Apps. Es geht um die digitale Infrastruktur, auf der Zahlungen, Kredite, Versicherungen, Handel und Investitionen laufen.

Warum ist digitale Finanzwirtschaft für Europas Wirtschaft wichtig?

Sie senkt Reibung im Geldverkehr. Unternehmen können Zahlungen schneller erhalten, Verbraucher können einfacher bezahlen und neue Anbieter können bessere Finanzprodukte entwickeln.

Außerdem stärkt sie Europas Wettbewerbsfähigkeit. Ein moderner Zahlungs- und Finanzmarkt hilft Handel, Start-ups, Industrie und Dienstleistern.

Sind digitale Zahlungen sicherer als Bargeld?

Digitale Zahlungen haben andere Risiken als Bargeld. Sie können durch starke Kundenauthentifizierung, Empfängerprüfung und Betrugserkennung geschützt werden. Gleichzeitig entstehen Risiken durch Phishing, Identitätsdiebstahl, Malware und falsche Freigaben.

Sicherheit hängt deshalb nicht nur von Technik ab. Auch klare Nutzerwarnungen, gute Bankenprozesse und digitale Bildung sind wichtig.

Was ist Open Finance?

Open Finance ist die Erweiterung von Open Banking. Es geht um sicheren und kontrollierten Zugang zu Finanzdaten aus mehreren Bereichen, nicht nur aus Bankkonten.

Mit Zustimmung des Kunden könnten auch Daten zu Versicherungen, Krediten, Geldanlagen oder Rentenprodukten genutzt werden. Ziel ist mehr Wettbewerb und bessere Finanzdienste.

Was bringt der digitale Euro?

Der digitale Euro könnte eine öffentliche digitale Zahlungsoption für den Euroraum schaffen. Er soll digitales Zentralbankgeld verfügbar machen und Europas Abhängigkeit von privaten Zahlungsnetzwerken verringern.

Ob er erfolgreich wird, hängt von Nutzerfreundlichkeit, Datenschutz, Händlerakzeptanz und klaren Regeln ab.

Werden Banken durch Fintechs ersetzt?

Nein, wahrscheinlich nicht vollständig. Banken bleiben wichtig für Einlagen, Kredite, Regulierung, Vertrauen und große Finanzbeziehungen.

Aber Fintechs verändern die Erwartungen. Kunden wollen schnellere Apps, transparente Gebühren und bessere digitale Abläufe. Banken müssen darauf reagieren.

Welche Risiken hat die digitale Finanzwirtschaft?

Die wichtigsten Risiken sind Cyberangriffe, Zahlungsbetrug, Datenschutzprobleme, technische Ausfälle, digitale Ausgrenzung und zu starke Abhängigkeit von wenigen Technologieanbietern.

Darum sind Regeln wie DORA, MiCA und der AI Act wichtig. Sie sollen Innovation ermöglichen, aber Risiken begrenzen.