10 Fintech-Trends in Deutschland, die Geldtransfers im Jahr 2026 verändern werden

Geld zu senden war in Deutschland lange einfach, aber nicht immer schnell. Viele Menschen kannten klassische Überweisungen, Bargeld, Karten und PayPal. Doch 2026 sieht der Markt anders aus. Banken, Fintechs, Händler und EU-Regeln drücken alle in dieselbe Richtung: Zahlungen sollen schneller, sicherer, günstiger und besser vernetzt werden.

Die wichtigsten Fintech-Trends in Deutschland zeigen genau diese Veränderung. Es geht nicht nur um neue Apps. Es geht um Echtzeitüberweisungen, digitale Wallets, Open Banking, bessere Betrugserkennung, europäische Zahlungslösungen und neue Regeln für Krypto-Assets.

Für Verbraucher bedeutet das mehr Komfort. Für Unternehmen bedeutet es schnellere Zahlungseingänge, weniger manuelle Arbeit und neue Kundenerlebnisse. Gleichzeitig steigen die Anforderungen an Sicherheit, Datenschutz und Transparenz. Wer 2026 Geld sendet oder Zahlungen anbietet, sollte diese Entwicklungen kennen.

Warum Geldtransfers in Deutschland 2026 vor einem Umbruch stehen

Deutschland war lange ein Markt mit starkem Vertrauen in Bargeld und klassische Banken. Das ändert sich nicht über Nacht. Aber digitale Zahlungen gewinnen sichtbar an Bedeutung.

Die neue Dynamik entsteht durch drei Kräfte. Erstens setzen EU-Regeln Banken und Zahlungsdienste stärker unter Druck, Echtzeitzahlungen und Betrugsschutz besser umzusetzen. Zweitens erwarten Nutzer schnelle mobile Lösungen. Drittens wollen europäische Anbieter unabhängiger von globalen Karten- und Plattformriesen werden.

Für Geldtransfers ist das besonders wichtig. Ein Transfer ist nicht mehr nur eine Überweisung von Konto A nach Konto B. Er kann heute eine Zahlung im Online-Shop, eine Rückerstattung, eine Gehaltsauszahlung, eine Spende, ein P2P-Transfer oder eine grenzüberschreitende Familienüberweisung sein.

Kurzer Überblick über die 10 wichtigsten Trends

Diese Übersicht zeigt, welche Entwicklungen 2026 besonders stark auf Geldtransfers wirken.

| Nr. | Trend | Warum er wichtig ist |

| 1 | Echtzeitüberweisungen | Geld kommt in Sekunden an, auch abends und am Wochenende |

| 2 | Wero und europäische Wallets | Europa baut eine eigene Alternative für Konto-zu-Konto-Zahlungen |

| 3 | Open Banking | Zahlungen laufen direkter über Bankkonten und APIs |

| 4 | Verification of Payee | Empfängernamen und IBAN werden besser geprüft |

| 5 | KI gegen Zahlungsbetrug | Betrug wird schneller erkannt und blockiert |

| 6 | Digitale Identität | Onboarding und starke Authentifizierung werden einfacher |

| 7 | Digitale Euro-Vorbereitung | Zentralbankgeld wird langfristig digitaler |

| 8 | Stablecoins unter MiCA | Krypto-Zahlungen werden stärker reguliert |

| 9 | B2B-Zahlungen in Echtzeit | Firmen können Liquidität und Buchhaltung verbessern |

| 10 | Mehr Kostentransparenz | Gebühren und Wechselkurse werden stärker verglichen |

Top 10 Fintech-Trends in Deutschland für moderne Geldtransfers

Die folgenden Entwicklungen zeigen, wohin sich der Markt bewegt. Nicht jeder Trend wird 2026 schon perfekt sein. Aber alle haben genug Kraft, um Geldtransfers in Deutschland spürbar zu verändern.

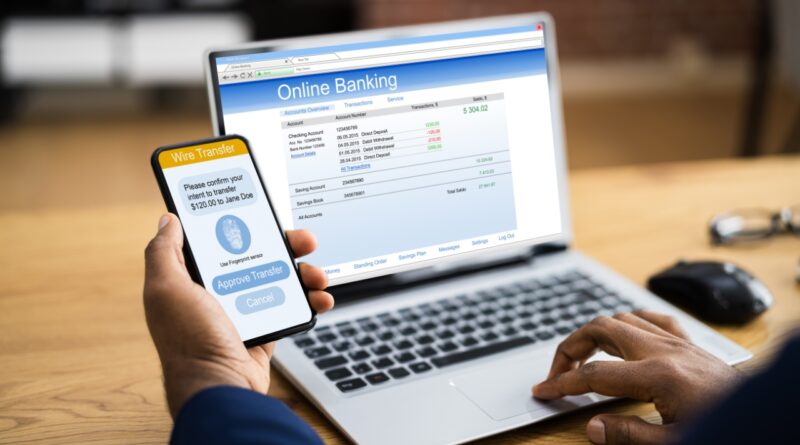

1. Echtzeitüberweisungen werden zum neuen Standard

Echtzeitüberweisungen sind einer der wichtigsten Fintech-Trends in Deutschland. Nutzer wollen nicht mehr warten, bis eine Zahlung am nächsten Bankarbeitstag ankommt.

Durch die EU-Instant-Payments-Regeln müssen Zahlungsdienstleister, die normale Euro-Überweisungen anbieten, auch Echtzeitüberweisungen ermöglichen. Außerdem dürfen diese nicht teurer sein als vergleichbare normale Überweisungen. Das verändert die Erwartung der Kunden.

Für Privatpersonen wird das praktisch. Man kann Geld für Miete, Rechnungen, Notfälle oder gemeinsame Ausgaben sofort senden. Für Unternehmen ist es noch wichtiger. Händler, Freelancer und Dienstleister bekommen schneller Geld und können Waren oder Leistungen rascher freigeben.

Die Herausforderung liegt in der Technik. Banken müssen ihre Systeme rund um die Uhr verfügbar halten. Auch Betrugserkennung muss in Sekunden funktionieren. Genau hier entsteht Raum für Fintechs, die Echtzeit-Infrastruktur, Risikoanalyse und Kontoprüfung anbieten.

| Punkt | Bedeutung |

| Hauptnutzen | Geldtransfer in Sekunden |

| Wichtig für | Verbraucher, Händler, Banken, Freelancer |

| Risiko | Schnellere Zahlungen können auch schnelleren Betrug bedeuten |

| Tipp | Bei hohen Beträgen Empfängerdaten immer doppelt prüfen |

2. Wero macht Konto-zu-Konto-Zahlungen sichtbarer

Wero ist eine europäische Zahlungslösung, die auf direkten Zahlungen zwischen Bankkonten basiert. Nutzer können Geld schnell senden und empfangen, oft ohne lange IBAN-Eingabe.

Dieser Trend ist wichtig, weil Deutschland und Europa stärker eigene Zahlungsinfrastruktur aufbauen wollen. Bisher hängen viele digitale Zahlungen von internationalen Kartenanbietern, Wallets oder Plattformen ab. Wero soll eine europäische Alternative schaffen.

Für Geldtransfers kann das sehr praktisch werden. Freunde können Rechnungen teilen. Familien können Geld senden. Händler können Online-Zahlungen direkt vom Bankkonto akzeptieren. Später sollen auch Zahlungen im Geschäft, Abos und weitere Dienste stärker integriert werden.

Der Erfolg hängt aber vom Netzwerkeffekt ab. Eine Wallet ist nur dann stark, wenn viele Banken, Händler und Nutzer mitmachen. 2026 wird daher ein entscheidendes Jahr. Wenn große Banken, Neobanken und Händler Wero sichtbar einbauen, kann der Dienst im Alltag ankommen.

| Punkt | Bedeutung |

| Hauptnutzen | Direkte Bank-zu-Bank-Zahlung |

| Wichtig für | P2P-Transfers, Online-Shops, Händler |

| Stärke | Europäische Infrastruktur |

| Herausforderung | Reichweite und Akzeptanz |

3. Open Banking beschleunigt direkte Zahlungen

Open Banking erlaubt autorisierten Drittanbietern den sicheren Zugriff auf Bankdaten oder die Auslösung von Zahlungen, wenn der Kunde zustimmt. Das klingt technisch, ist aber im Alltag sehr praktisch.

Ein Beispiel: Ein Online-Shop kann eine Zahlung direkt vom Bankkonto auslösen. Der Kunde muss keine Kartendaten eingeben. Ein Buchhaltungstool kann Zahlungseingänge automatisch abgleichen. Eine Finanz-App kann mehrere Konten an einem Ort zeigen.

Für Geldtransfers ist Open Banking besonders stark, weil es Reibung reduziert. Weniger manuelle Eingaben bedeuten weniger Fehler. Direkte Konto-zu-Konto-Zahlungen können auch günstiger sein als kartengebundene Lösungen.

Deutschland hat durch PSD2 bereits eine Grundlage. Die nächste Stufe ist Open Finance. Dann könnten nicht nur Zahlungskonten, sondern auch weitere Finanzdaten eingebunden werden. Das kann neue Dienste ermöglichen, etwa bessere Kreditentscheidungen, smarte Sparfunktionen oder automatisierte Liquiditätsplanung.

| Punkt | Bedeutung |

| Hauptnutzen | Direkte Zahlungen über sichere APIs |

| Wichtig für | E-Commerce, Buchhaltung, Finanz-Apps |

| Voraussetzung | Zustimmung des Nutzers |

| Tipp | Nur regulierte und bekannte Anbieter nutzen |

4. Verification of Payee reduziert Fehlüberweisungen und Betrug

Eine kleine falsche Eingabe kann teuer werden. Genau hier setzt die Empfängerprüfung an. Bei der sogenannten Verification of Payee wird geprüft, ob der Name des Empfängers zur angegebenen IBAN passt.

Dieser Trend wird 2026 wichtiger, weil Echtzeitzahlungen kaum Zeit für Korrekturen lassen. Wenn Geld in Sekunden übertragen wird, muss die Prüfung vor dem Absenden passieren. Sonst ist der Schaden oft schon entstanden.

Für Verbraucher kann die Funktion helfen, falsche Kontodaten, Tippfehler oder Betrugsversuche früher zu erkennen. Für Unternehmen ist sie ebenfalls nützlich, etwa bei Lieferantenzahlungen, Lohnzahlungen oder Rückerstattungen.

Die Funktion ersetzt aber nicht den gesunden Menschenverstand. Betrüger können weiterhin Druck aufbauen, falsche Rechnungen senden oder Namen ähnlich formulieren. Deshalb sollte die Empfängerprüfung als Sicherheitsnetz gesehen werden, nicht als vollständiger Schutz.

| Punkt | Bedeutung |

| Hauptnutzen | Prüfung von Name und Konto |

| Wichtig für | Echtzeitüberweisungen, Rechnungen, Rückzahlungen |

| Vorteil | Weniger Fehlüberweisungen |

| Grenze | Social-Engineering-Betrug bleibt möglich |

5. KI wird zur Pflichtwaffe gegen Zahlungsbetrug

Betrug wird schneller, professioneller und glaubwürdiger. Gefälschte Banknachrichten, Fake-Shops, Investment-Scams und Identitätsmissbrauch treffen auch deutsche Nutzer. Deshalb wird KI-basierte Betrugserkennung ein zentraler Teil moderner Geldtransfers.

KI kann Muster erkennen, die Menschen kaum sehen. Dazu gehören ungewöhnliche Login-Orte, plötzlich hohe Beträge, neue Empfänger, verdächtige Geräte oder auffällige Transaktionsketten. Wenn ein System in Echtzeit warnt, kann es Zahlungen blockieren oder zusätzliche Prüfung verlangen.

Für Fintechs ist das eine große Chance. Sie können Banken, Wallets und Händlern Tools liefern, die Risiken schneller einschätzen. Für Nutzer kann es mehr Sicherheit bedeuten, aber auch gelegentlich mehr Prüfungen.

Wichtig ist die Balance. Zu viele Warnungen nerven ehrliche Kunden. Zu wenige Warnungen öffnen Betrügern die Tür. Die besten Lösungen verbinden KI, klare Regeln und menschliche Prüfung bei schwierigen Fällen.

| Punkt | Bedeutung |

| Hauptnutzen | Betrug schneller erkennen |

| Wichtig für | Banken, Fintechs, Händler, Wallets |

| Stärke | Echtzeit-Risikoanalyse |

| Risiko | Falsche Blockierungen bei echten Zahlungen |

6. Digitale Identität macht Transfers sicherer und einfacher

Die europäische digitale Identitätswallet wird ab Ende 2026 zunehmend wichtig. Sie kann Nutzern helfen, ihre Identität sicher nachzuweisen, Dokumente digital zu speichern und sich bei Diensten einfacher anzumelden.

Für Geldtransfers ist Identität ein Kernproblem. Zahlungsdienste müssen wissen, wer der Kunde ist. Gleichzeitig wollen Nutzer keine langen Formulare, keine wiederholten Uploads und keine unsicheren Prozesse. Digitale Identität kann beides verbessern.

Ein praktisches Beispiel ist das Onboarding bei einem neuen Zahlungsdienst. Statt Ausweisfoto, Videoident und manueller Prüfung könnte die Wallet künftig verifizierte Daten sicher teilen. Auch starke Kundenauthentifizierung kann einfacher werden.

Die Akzeptanz wird nicht sofort perfekt sein. Deutschland hat bei digitalen Verwaltungsdiensten oft langsame Umsetzung erlebt. Trotzdem kann die digitale Identität ein echter Beschleuniger werden, wenn Banken, Händler und Behörden sie sauber integrieren.

| Punkt | Bedeutung |

| Hauptnutzen | Sicherer Identitätsnachweis |

| Wichtig für | Kontoeröffnung, KYC, Authentifizierung |

| Vorteil | Weniger Reibung beim Onboarding |

| Herausforderung | Vertrauen und breite Nutzung |

7. Der digitale Euro verändert die langfristige Zahlungsstrategie

Der digitale Euro wird 2026 noch nicht als fertiges Massenprodukt im Alltag stehen. Trotzdem prägt er die Debatte über die Zukunft des Zahlungsverkehrs.

Die Europäische Zentralbank arbeitet daran, eine digitale Form von Zentralbankgeld für den Euroraum vorzubereiten. Nutzer könnten damit perspektivisch online, offline, per Smartphone oder Karte zahlen. Auch Geldtransfers zwischen Personen wären denkbar.

Für Fintechs ist der digitale Euro wichtig, weil er neue Schnittstellen und Geschäftsmodelle bringen kann. Banken könnten Wallets anbieten. Zahlungsdienstleister könnten neue Nutzererlebnisse bauen. Händler könnten günstigere oder europäischere Zahlungswege erhalten.

Gleichzeitig gibt es offene Fragen. Dazu gehören Datenschutz, technische Umsetzung, Kosten für Banken und die Rolle privater Zahlungsanbieter. 2026 ist daher ein Vorbereitungsjahr. Wer im Zahlungsmarkt arbeitet, sollte den digitalen Euro nicht ignorieren, auch wenn die mögliche Ausgabe später geplant ist.

| Punkt | Bedeutung |

| Hauptnutzen | Digitale Form von Zentralbankgeld |

| Wichtig für | Banken, Fintechs, Händler, Verbraucher |

| Zeithorizont | Langfristig, nicht sofortiger Massenstart |

| Offene Frage | Datenschutz, Kosten, Marktrolle |

8. Stablecoins werden durch MiCA regulierter und seriöser

Stablecoins können internationale Geldtransfers schneller und günstiger machen. Sie sind digitale Token, deren Wert meist an eine Währung wie den Euro oder US-Dollar gekoppelt ist. Für grenzüberschreitende Transfers sind sie deshalb interessant.

In Deutschland und der EU wird dieser Bereich durch MiCA stärker geregelt. Das betrifft Transparenz, Zulassung, Aufsicht, Verbraucherinformation und Anforderungen an Anbieter. Dadurch wird der Markt seriöser, aber auch anspruchsvoller.

Für Nutzer heißt das nicht, dass Stablecoins risikofrei sind. Es bleiben Risiken bei Reserveverwaltung, Plattformen, Verwahrung, Betrug und Kursstabilität. Aber regulierte Anbieter müssen deutlich klarere Regeln erfüllen als früher.

Für Fintechs kann MiCA eine Chance sein. Wer Compliance ernst nimmt, kann neue Transferprodukte entwickeln. Besonders spannend sind B2B-Zahlungen, internationale Freelancer-Zahlungen und Transfers in Länder, in denen klassische Banken teuer oder langsam sind.

| Punkt | Bedeutung |

| Hauptnutzen | Schnelle grenzüberschreitende Transfers |

| Wichtig für | internationale Zahlungen, Fintechs, Firmen |

| Regulierung | MiCA schafft EU-weite Regeln |

| Risiko | Stablecoins bleiben kein normales Bankguthaben |

9. B2B-Geldtransfers werden automatisierter

Viele Unternehmen verlieren noch immer Zeit durch manuelle Zahlungsprozesse. Rechnungen werden geprüft, Überweisungen freigegeben, Zahlungseingänge abgeglichen und Mahnungen erstellt. Das kostet Geld und Nerven.

2026 rücken B2B-Zahlungen stärker in den Fokus der Fintech-Branche. Echtzeitüberweisungen, Open Banking und automatisierte Buchhaltung können zusammen viel verändern. Unternehmen sehen schneller, ob Geld angekommen ist. Systeme können Zahlungen automatisch zu Rechnungen zuordnen. Liquiditätsplanung wird genauer.

Besonders kleine und mittlere Unternehmen profitieren davon. Sie haben oft keine großen Finanzabteilungen. Wenn Zahlung, Rechnungsabgleich und Cashflow-Übersicht in einem Tool zusammenlaufen, spart das viel Arbeitszeit.

Der Trend ist nicht nur bequem. Er kann auch die finanzielle Stabilität verbessern. Wer Zahlungseingänge früher sieht, kann Lieferanten besser bezahlen, Skonti nutzen und Engpässe vermeiden.

| Punkt | Bedeutung |

| Hauptnutzen | Weniger manuelle Arbeit |

| Wichtig für | KMU, Händler, Freelancer, Buchhaltung |

| Stärke | Bessere Liquiditätsübersicht |

| Tipp | Zahlungsdaten direkt mit Buchhaltung verbinden |

10. Gebühren, Wechselkurse und Transparenz werden wichtiger

Geldtransfers sind nicht immer so günstig, wie sie wirken. Manche Dienste verlangen offene Gebühren. Andere verdienen am Wechselkurs. Wieder andere kombinieren beides. Nutzer achten deshalb stärker auf echte Gesamtkosten.

Dieser Trend betrifft besonders internationale Überweisungen. Deutschland ist ein wichtiger Markt für Migranten, Freelancer, internationale Familien und grenzüberschreitende Unternehmen. Wenn kleine Beträge regelmäßig gesendet werden, machen Gebühren einen großen Unterschied.

Fintechs wie digitale Transferdienste haben den Markt bereits verändert. Sie zeigen Gebühren oft klarer an und bieten schnelle Online-Prozesse. Banken müssen darauf reagieren. Gleichzeitig prüfen Regulierer stärker, ob Kunden vor der Zahlung echte Kosten verstehen.

Für Verbraucher ist der beste Tipp einfach: Nicht nur die Gebühr ansehen. Entscheidend ist, wie viel Geld am Ende wirklich beim Empfänger ankommt. Wechselkurs, Auszahlungsmethode und Geschwindigkeit gehören immer zum Vergleich.

| Punkt | Bedeutung |

| Hauptnutzen | Bessere Kostenkontrolle |

| Wichtig für | Auslandsüberweisungen, Familien, Freelancer |

| Prüfen | Gebühr, Wechselkurs, Empfangsbetrag |

| Tipp | Vor jeder Zahlung Gesamtkosten vergleichen |

Fintech-Trends in Deutschland: Was Nutzer jetzt prüfen sollten

Die Fintech-Trends in Deutschland machen Geldtransfers schneller. Aber schneller bedeutet nicht automatisch besser. Nutzer sollten neue Zahlungsdienste bewusst auswählen.

Wichtig sind vier Fragen:

- Ist der Anbieter reguliert?

- Werden Gebühren und Wechselkurse klar angezeigt?

- Gibt es starke Sicherheitsfunktionen?

- Kann der Empfänger das Geld bequem nutzen?

Bei größeren Beträgen sollte man immer vorsichtig sein. Neue Empfänger, dringende Zahlungsaufforderungen und unerwartete Rechnungen verdienen eine extra Prüfung. Auch bei Echtzeitüberweisungen gilt: Erst prüfen, dann senden.

Unternehmen sollten zusätzlich auf technische Integration achten. Ein Zahlungsdienst ist nur dann wirklich nützlich, wenn er zur Buchhaltung, zum Shop-System, zur Kundenverwaltung und zum Risikomanagement passt.

Fazit

Die Zukunft der Geldtransfers in Deutschland wird schneller, direkter und stärker digital. Echtzeitüberweisungen setzen einen neuen Standard. Wero bringt europäische Konto-zu-Konto-Zahlungen in den Alltag. Open Banking macht Prozesse schlanker. KI und Empfängerprüfung sollen Betrug reduzieren.

Trotzdem bleibt die wichtigste Regel einfach: Geschwindigkeit braucht Kontrolle. Die besten Zahlungsdienste sind nicht nur schnell, sondern auch transparent, sicher und verständlich. Genau deshalb sind die Fintech-Trends in Deutschland für Verbraucher, Unternehmen und Banken so wichtig.

Wer 2026 Geld sendet, sollte nicht nur die bequemste Option wählen. Besser ist die Lösung, die zum Betrag, zum Empfänger, zum Risiko und zum Zweck passt.

Häufige Fragen zu Fintech-Trends in Deutschland

Was sind die wichtigsten Fintech-Trends in Deutschland für Geldtransfers?

Die wichtigsten Trends sind Echtzeitüberweisungen, Wero, Open Banking, Empfängerprüfung, KI-Betrugserkennung, digitale Identität, digitaler Euro, regulierte Stablecoins, B2B-Automatisierung und mehr Kostentransparenz.

Werden Echtzeitüberweisungen normale Überweisungen ersetzen?

Sie werden normale Überweisungen nicht sofort komplett ersetzen. Aber sie werden zum erwarteten Standard, besonders bei dringenden Zahlungen, Online-Käufen, Rückerstattungen und mobilen Geldtransfers.

Ist Wero eine Alternative zu PayPal?

Wero kann in bestimmten Fällen eine Alternative werden, besonders bei direkten Zahlungen zwischen Bankkonten. Der Erfolg hängt aber davon ab, wie viele Banken, Händler und Kunden den Dienst regelmäßig nutzen.

Sind Stablecoins für Geldtransfers sicher?

Stablecoins können schnell sein, bleiben aber riskanter als klassische Banküberweisungen. MiCA bringt mehr Regulierung in die EU, aber Nutzer sollten Anbieter, Verwahrung, Gebühren und rechtliche Bedingungen genau prüfen.

Was bedeutet Open Banking für Verbraucher?

Open Banking kann Zahlungen schneller und bequemer machen. Verbraucher behalten die Kontrolle, weil Datenzugriff oder Zahlungsauslösung nur mit Zustimmung möglich sind. Trotzdem sollten sie nur vertrauenswürdige Dienste verwenden.