10 Blockchain-Anwendungen im Finanzwesen, die über Kryptowährungen hinausgehen (Deutschland)

Die Blockchain-Technologie wird oft fälschlicherweise nur mit Bitcoin oder volatilen Kryptowährungen gleichgesetzt. In Deutschland hat sich das Blatt jedoch gewendet. Der Finanzstandort Deutschland nutzt die Distributed-Ledger-Technologie (DLT) längst für fundamentale Infrastrukturprojekte.

Laut aktuellen Marktprognosen wird der deutsche Blockchain-Markt bis 2030 ein Volumen von über 120 Milliarden USD erreichen. Dies liegt vor allem an der Integration in den regulierten Bankensektor. Von der Tokenisierung von Immobilien bis hin zur Automatisierung von Lieferkettenfinanzierungen – die Blockchain-Anwendungen im Finanzwesen transformieren die Art und Weise, wie Werte bewegt und verwaltet werden.

Top 10 Blockchain-Anwendungen im Finanzwesen

Hier sind zehn konkrete Einsatzmöglichkeiten, die zeigen, wie deutsche Unternehmen und Banken die Technologie bereits heute nutzen.

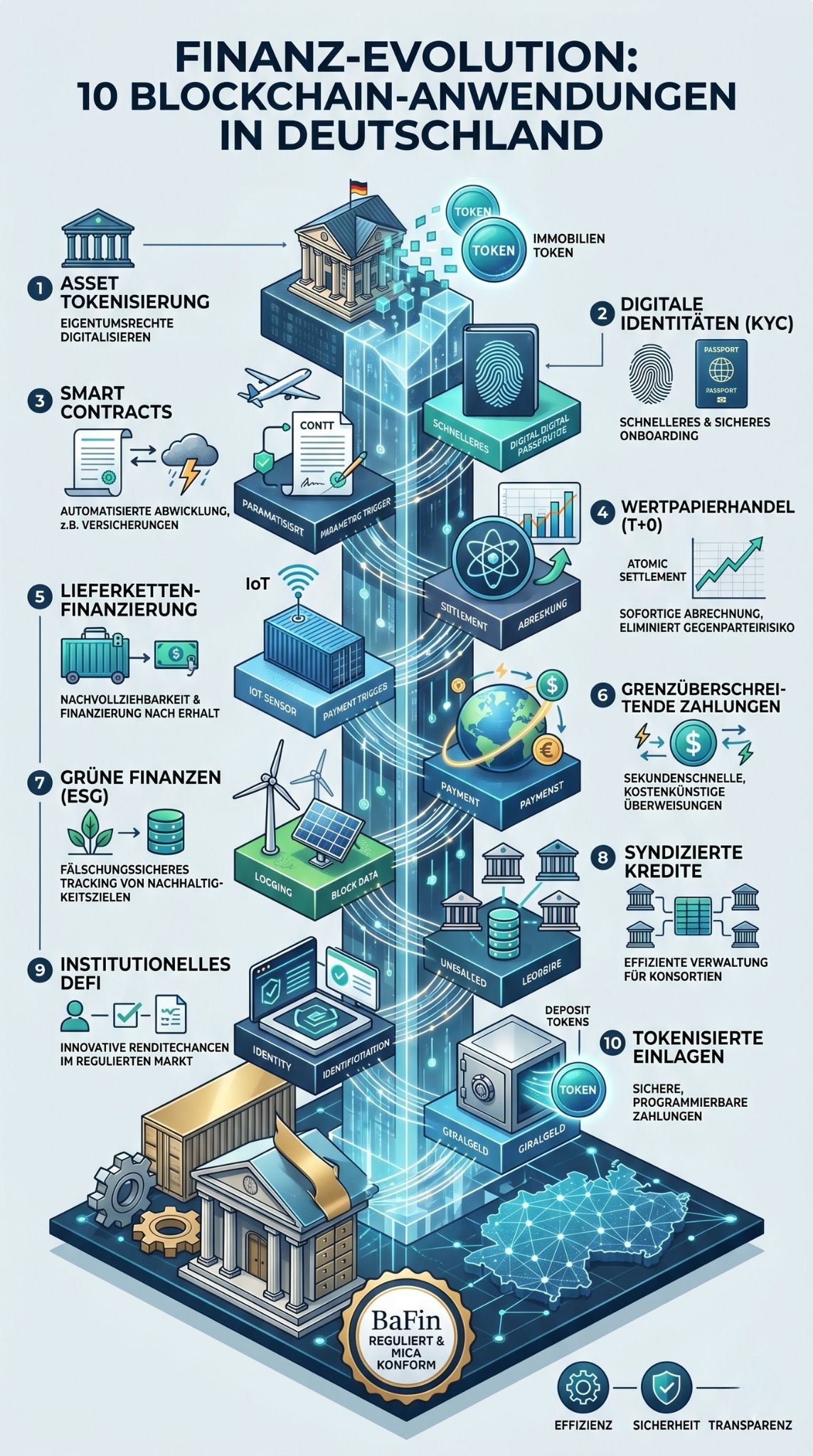

Item 1: Tokenisierung von Sachwerten (Asset Tokenization)

Die Tokenisierung ermöglicht es, physische Werte wie Immobilien oder Kunst in digitale Token zu zerlegen. Anleger können so Bruchteile von teuren Vermögenswerten erwerben, was den Marktzugang demokratisiert.

In Deutschland ist dies durch das elektronische Wertpapiergesetz (eWpG) rechtlich sicher verankert. Große Banken nutzen die Blockchain, um Schuldverschreibungen digital abzubilden. Dies reduziert den administrativen Aufwand und eliminiert die Notwendigkeit für physische Urkunden.

| Merkmal | Detail |

| Hauptvorteil | Erhöhte Liquidität für illiquide Assets |

| Technologie | Smart Contracts & DLT-Register |

| Zielgruppe | Institutionelle & private Anleger |

Item 2: Automatisierte Lieferkettenfinanzierung (Supply Chain Finance)

Blockchain verbindet den physischen Warenfluss direkt mit dem Finanzfluss. Sobald ein Sensor (IoT) den Erhalt einer Ware bestätigt, kann eine Zahlung automatisch ausgelöst werden.

Dies verbessert das Working Capital Management für deutsche Mittelständler erheblich. Banken erhalten durch die unveränderliche Datenlage der Blockchain eine höhere Sicherheit bei der Kreditvergabe.

| Merkmal | Detail |

| Prozess | “Pay-on-Trigger” via Smart Contracts |

| Effizienz | Reduzierung der Bearbeitungszeit um bis zu 90% |

| Partner | Logistikunternehmen & Banken |

Item 3: Grenzüberschreitende Zahlungen in Echtzeit

Traditionelle Auslandsüberweisungen dauern oft Tage und sind teuer. Blockchain-Anwendungen im Finanzwesen ermöglichen Sekundenschnelle Transaktionen ohne korrespondierende Banknetzwerke.

Durch die Nutzung von Stablecoins oder digitalen Zentralbankwährungen (CBDCs) entfallen hohe Wechselkursgebühren. Dies ist besonders für die exportorientierte deutsche Wirtschaft ein entscheidender Wettbewerbsvorteil.

| Merkmal | Detail |

| Geschwindigkeit | Nahezu Echtzeit (Sekunden statt Tage) |

| Kosten | Signifikant niedriger als SWIFT |

| Sicherheit | Kryptographische Absicherung |

Item 4: Digitale Identitäten und KYC-Prozesse

“Know Your Customer” (KYC) ist für Banken teuer und für Kunden nervig. Eine auf Blockchain basierende digitale Identität erlaubt es Kunden, ihre verifizierten Daten sicher mit mehreren Instituten zu teilen.

Einmal verifiziert, kann der Nutzer seine Identität per Mausklick nachweisen. Das spart Banken in Deutschland Millionen an Prüfungskosten und beschleunigt den Onboarding-Prozess für Neukunden.

| Merkmal | Detail |

| Datenschutz | Nutzer behält volle Kontrolle (Self-Sovereign Identity) |

| Ersparnis | Hohe Reduktion der operativen Kosten |

| Standard | EIDAS-Konformität in der EU |

Item 5: Smart Contracts für Versicherungen

In der Versicherungswirtschaft werden Smart Contracts für parametrische Versicherungen genutzt. Ein Beispiel ist die Flugverspätungsversicherung: Tritt die Verspätung ein, zahlt der Vertrag automatisch aus.

In Deutschland experimentieren Versicherer damit, um Schadensfälle ohne manuellen Prüfaufwand abzuwickeln. Dies erhöht das Vertrauen der Kunden durch sofortige Transparenz.

| Merkmal | Detail |

| Automatisierung | Keine manuelle Schadensmeldung nötig |

| Transparenz | Vertragsklauseln sind im Code fixiert |

| Einsatzgebiet | Wetterrisiken, Logistik, Reisen |

Item 6: Decentralized Finance (DeFi) für Institutionen

DeFi nutzt Protokolle statt Banken für Kreditvergabe und Handel. Deutsche Finanzinstitute entwickeln zunehmend “Permissioned DeFi”-Plattformen, die regulatorische Anforderungen erfüllen.

Hierbei werden die Effizienzvorteile von DeFi mit der Sicherheit und Identitätsprüfung des regulierten Marktes kombiniert. Dies eröffnet neue Renditechancen bei gleichzeitigem Risikomanagement.

| Merkmal | Detail |

| Struktur | Peer-to-Peer Marktplätze |

| Regulierung | BaFin-konforme Schnittstellen |

| Assetklassen | Tokenisierte Euro-Guthaben & Anleihen |

Item 7: Wertpapierhandel und Settlement (T+0)

Der aktuelle Aktienhandel benötigt oft zwei Tage (T+2) für die endgültige Abwicklung. Blockchain ermöglicht das sogenannte “Atomic Settlement”, bei dem die Übereignung des Wertpapiers und die Zahlung gleichzeitig geschehen.

Dies eliminiert das Gegenparteirisiko fast vollständig. Die Deutsche Börse ist hierbei federführend bei der Entwicklung von DLT-basierten Handelsplattformen.

| Merkmal | Detail |

| Zeitgewinn | Sofortige Abwicklung (Instant Settlement) |

| Risiko | Wegfall des Erfüllungsrisikos |

| Infrastruktur | Digitale Registerführung |

Item 8: Grüne Finanzen und ESG-Reporting

Die Nachverfolgbarkeit von Nachhaltigkeitszielen (ESG) ist oft lückenhaft. Blockchain dokumentiert CO2-Zertifikate und grüne Investitionen fälschungssicher.

Investoren in Deutschland können so genau prüfen, ob ihr Kapital tatsächlich in nachhaltige Projekte fließt. Die Blockchain dient hier als “Single Source of Truth” für Umweltzertifikate.

| Merkmal | Detail |

| Transparenz | Lückenlose Historie von CO2-Gutschriften |

| Glaubwürdigkeit | Schutz vor “Greenwashing” |

| Reporting | Automatisierte ESG-Berichte |

Item 9: Syndizierte Kredite

Bei großen Krediten schließen sich oft mehrere Banken zusammen. Die Verwaltung dieser Konsortialkredite ist traditionell sehr papierlastig und fehleranfällig.

Durch Blockchain-Anwendungen im Finanzwesen können alle beteiligten Banken auf denselben Datenbestand zugreifen. Änderungen an Vertragsbedingungen oder Zinszahlungen werden für alle Teilnehmer gleichzeitig und transparent aktualisiert.

| Merkmal | Detail |

| Kollaboration | Gemeinsames Ledger für alle Konsortialbanken |

| Fehlerrate | Reduzierung durch Wegfall von Datenabgleichen |

| Geschwindigkeit | Schnellere Syndizierung neuer Kredite |

Item 10: Tokenisierte Einlagen (Deposit Tokens)

Tokenisierte Einlagen sind digitale Repräsentationen von Giralgeld auf einem Bankkonto. Im Gegensatz zu Stablecoins sind sie direkt durch das regulierte Bankensystem gedeckt.

Diese Token ermöglichen es Unternehmen, Zahlungen innerhalb von Sekunden über die Blockchain abzuwickeln, während das Geld sicher bei einer deutschen Bank verwahrt bleibt. Dies ist die Basis für das “Internet der Werte” in der Industrie 4.0.

| Merkmal | Detail |

| Sicherheit | Gesetzliche Einlagensicherung greift oft |

| Interoperabilität | Nutzbarkeit in verschiedenen DLT-Netzwerken |

| Zweck | Programmierbares Geld für Maschinen (M2M) |

Blockchain-Anwendungen im Finanzwesen: Ein Ausblick

Die Zukunft der Finanzwelt in Deutschland ist untrennbar mit der Distributed-Ledger-Technologie verbunden. Während die ersten Jahre von Experimenten geprägt waren, erreichen wir 2026 die Phase der breiten industriellen Anwendung. Die Regulatorik durch die MiCA-Verordnung (Markets in Crypto-Assets) schafft die nötige Rechtssicherheit für Banken und Kunden.

Fazit

Zusammenfassend lässt sich sagen, dass Blockchain-Anwendungen im Finanzwesen weit mehr sind als nur ein Hype um Kryptowährungen. Sie bilden das Rückgrat einer effizienteren, transparenteren und schnelleren Finanzinfrastruktur in Deutschland. Ob durch die Tokenisierung von Sachwerten oder die Automatisierung von KYC-Prozessen – die Vorteile sind sowohl für Banken als auch für Endkunden massiv. Wer heute auf diese Technologie setzt, sichert sich einen Vorsprung in der digitalen Ökonomie von morgen.

FAQs zu Blockchain-Anwendungen im Finanzwesen

Ist Blockchain im Finanzwesen sicher genug?

Ja, durch kryptographische Verschlüsselung und dezentrale Validierung ist die Technologie oft sicherer als herkömmliche Datenbanken. In Deutschland unterliegen diese Anwendungen zudem strengen BaFin-Vorgaben.

Brauche ich Kryptowährungen, um diese Vorteile zu nutzen?

Nein. Viele Anwendungen nutzen die Blockchain als reine Datenbank-Technologie oder verwenden digitale Euro-Token, die stabil an den Euro gekoppelt sind.

Welche Rolle spielt die BaFin bei Blockchain?

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert Blockchain-Aktivitäten streng. Sie vergibt Lizenzen für die Kryptoverwahrung und stellt sicher, dass digitale Wertpapiere denselben Standards entsprechen wie klassische.