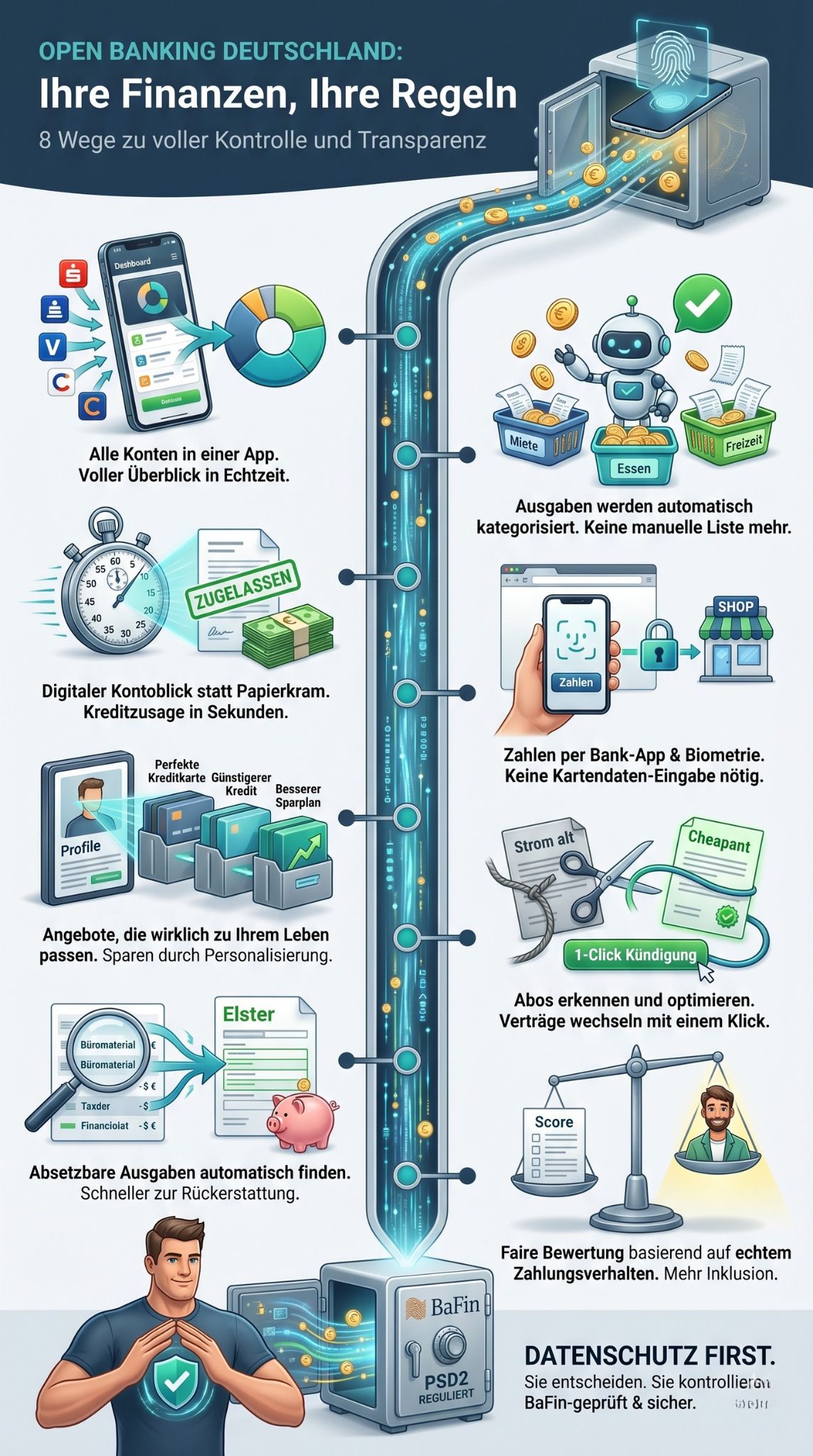

8 Wege, wie Open Banking deutschen Verbrauchern mehr Kontrolle über ihre Finanzen gibt

Die Finanzwelt verändert sich rasant. Früher waren Bankkunden an die starren Systeme ihrer jeweiligen Hausbank gebunden. Wer den Überblick über seine Finanzen behalten wollte, musste sich durch Papierberge oder verschiedene unübersichtliche Apps wühlen. Doch diese Zeiten sind vorbei. Durch Open Banking Deutschland hat eine neue, verbraucherfreundliche Ära begonnen.

Dank moderner Technologien und der europäischen Zahlungsdiensterichtlinie (PSD2) können Sie als Verbraucher heute selbst entscheiden, wer auf Ihre Finanzdaten zugreifen darf. Das bedeutet: Sie können Ihre Bankdaten sicher mit innovativen Drittanbietern teilen, um maßgeschneiderte Apps und Dienstleistungen zu nutzen. Im Kern geht es dabei nicht um den Verkauf von Daten, sondern um absolute Freiheit und Transparenz für Sie. In diesem Artikel zeigen wir Ihnen, wie diese Technologie Ihren Alltag erleichtert.

Warum dieses Thema wichtig ist

Die Kontrolle über die eigenen Finanzen ist der Schlüssel zu einem stressfreien Leben. Dennoch fällt es vielen Menschen schwer, Budgets zu planen, Kredite zu vergleichen oder Sparpotenziale zu erkennen. Traditionelle Banken bieten oft nur isolierte Lösungen an.

Genau hier setzt das offene Bankwesen an. Es bricht diese Datensilos auf. Wenn Sie einer vertrauenswürdigen App den sicheren Zugriff auf Ihre Kontodaten erlauben, kann diese Software für Sie arbeiten. Sie sparen Zeit, reduzieren finanzielle Fehler und finden die besten Angebote auf dem Markt. Es geht um finanzielle Selbstbestimmung.

Top 8 Wege, wie Open Banking Ihre Finanzen verbessert

Im Folgenden stellen wir Ihnen die acht wichtigsten Vorteile vor, von denen deutsche Verbraucher heute direkt profitieren können.

1. Zentrale Finanzübersicht (Multibanking)

Haben Sie Konten bei verschiedenen Banken, eine Kreditkarte und vielleicht ein Aktiendepot? Mit Open Banking können Sie all diese Konten in einer einzigen App bündeln.

Früher mussten Sie sich in fünf verschiedene Portale einloggen, um Ihr Gesamtvermögen zu überprüfen. Heute erlauben sichere API-Schnittstellen, dass Multibanking-Apps alle Ihre Salden und Transaktionen an einem Ort anzeigen. Sie sehen auf einen Blick, wie viel Geld Ihnen am Ende des Monats wirklich zur Verfügung steht. Das schafft enorme Klarheit und verhindert, dass Sie den Dispo unbemerkt überziehen.

| Kriterium | Traditionelles Banking | Open Banking |

| Übersicht | Isoliert in mehreren Apps | Gebündelt in einer App |

| Zeitaufwand | Hoch (viele Logins nötig) | Gering (ein zentraler Login) |

| Finanzstatus | Schwer zu kalkulieren | Echtzeit-Gesamtvermögen |

2. Automatisierte Haushaltsbücher und Budgetierung

Das manuelle Führen eines Haushaltsbuchs kostet Zeit und Nerven. Durch clevere Algorithmen wird dieser Prozess nun komplett automatisiert.

Finanz-Apps analysieren Ihre Transaktionen über Open Banking in Echtzeit. Die Software erkennt automatisch, ob eine Ausgabe für Lebensmittel, Miete, Freizeit oder Versicherungen getätigt wurde. Sie können sich monatliche Budgets für bestimmte Kategorien setzen. Wenn Sie Ihr Budget für Restaurantbesuche überschreiten, sendet Ihnen die App eine Warnung auf Ihr Smartphone. So haben Sie Ihre Ausgaben immer perfekt im Griff.

| Funktion | Nutzen für den Verbraucher |

| Kategorisierung | Ausgaben werden automatisch sortiert (z. B. Supermarkt, Auto). |

| Budget-Alarme | Push-Nachrichten verhindern zu hohe Ausgaben. |

| Spar-Analysen | Die App zeigt ungenutzte Sparpotenziale im Alltag auf. |

3. Schnellere und einfachere Kreditvergabe

Einen Kredit zu beantragen, war früher ein bürokratischer Albtraum. Sie mussten Gehaltsnachweise suchen, ausdrucken und per Post an die Bank schicken.

Dank Open Banking können Sie bei der Kreditbeantragung einem digitalen Kontoblick zustimmen. Der Kreditgeber analysiert Ihre Einnahmen und Ausgaben innerhalb von Sekunden sicher und digital. Das spart nicht nur extrem viel Zeit, sondern führt oft auch zu einer sofortigen Kreditzusage. Da die Bank Ihr tatsächliches Ausgabeverhalten sieht, erhalten Sie zudem häufig fairere Zinsen als bei pauschalen Schufa-Abfragen.

| Schritt | Klassischer Kredit | Open Banking Kredit |

| Unterlagen | Kontoauszüge in Papierform | Digitaler Lesezugriff via API |

| Prüfungsdauer | Mehrere Tage bis Wochen | Wenige Sekunden (Echtzeit) |

| Aufwand | Sehr hoch | Minimal (2-3 Klicks) |

4. Bequemere und sicherere Online-Zahlungen

Wer oft online einkauft, kennt die Eingabe von langen IBANs oder Kreditkartennummern. Open Banking bringt hier Zahlungen direkt vom Bankkonto (Pay by Bank) ins Spiel.

Anstatt eine Karte zu nutzen, werden Sie beim Checkout direkt zu Ihrer Bank-App weitergeleitet. Dort bestätigen Sie die Zahlung einfach per Fingerabdruck oder Gesichtserkennung (Face ID). Das ist nicht nur extrem schnell, sondern auch viel sicherer, da keine Kartendaten gestohlen werden können. Auch Händler profitieren davon, weil das Geld sofort ankommt und Gebühren gespart werden.

| Zahlungsmethode | Sicherheit | Bequemlichkeit |

| Kreditkarte | Mittel (Daten können gestohlen werden) | Mittel (Kartennummer muss eingetippt werden) |

| Open Banking (Pay by Bank) | Sehr hoch (Authentifizierung via Biometrie) | Sehr hoch (Keine Dateneingabe nötig) |

5. Maßgeschneiderte Finanzprodukte finden

Oft erhalten Kunden von Banken unpassende Standardangebote. Open Banking Deutschland ändert das, indem es personalisierte Empfehlungen ermöglicht.

Wenn eine Finanz-Plattform Ihre Transaktionsdaten kennt, kann sie Ihnen Produkte vorschlagen, die exakt zu Ihrem Lebensstil passen. Wenn die App beispielsweise erkennt, dass Sie viel im Ausland unterwegs sind, empfiehlt sie eine Kreditkarte ohne Fremdwährungsgebühren. Wenn Sie hohe Zinsen für einen alten Ratenkredit zahlen, schlägt das System automatisch eine günstigere Umschuldung vor.

| Angebotstyp | Datenbasis | Ergebnis für Kunden |

| Standard-Angebot | Alter, Geschlecht, Wohnort | Oft irrelevant und teuer |

| Open-Banking-Angebot | Tatsächliches Zahlungsverhalten | Maßgeschneidert und kostensparend |

6. Automatischer Vertragswechsel und Kündigungsservice

Abonnements und laufende Verträge sind oft stille Kostenfallen. Viele Verbraucher zahlen zu viel für Strom, Gas oder alte Fitnessstudio-Mitgliedschaften.

Innovative Apps nutzen offene Bankschnittstellen, um Ihre regelmäßigen Abbuchungen zu scannen. Sie listen alle Ihre Abos übersichtlich auf. Mit nur einem Klick können Sie in der App ungenutzte Verträge rechtssicher kündigen lassen. Außerdem vergleicht die Software Ihre Strom- oder Handytarife mit dem Markt und schlägt günstigere Alternativen vor. Der Wechsel erfolgt dann vollautomatisch.

| Bereich | Klassischer Weg | Mit Open-Banking-App |

| Abos erkennen | Kontoauszüge manuell prüfen | App listet alle laufenden Verträge auf |

| Kündigung | Brief oder E-Mail schreiben | Kündigung per 1-Klick in der App |

| Tarifwechsel | Manuelle Recherche auf Portalen | Automatischer Vorschlag & Wechsel |

7. Nahtlose Steuererklärung

Die Steuererklärung ist für viele Deutsche ein unbeliebtes und kompliziertes Thema. Das Zusammentragen von Belegen für absetzbare Ausgaben ist mühsam.

Steuer-Apps, die an Ihr Bankkonto angebunden sind, nehmen Ihnen diese Arbeit ab. Sie durchsuchen Ihre Transaktionen des vergangenen Jahres nach steuerlich relevanten Posten. Fachliteratur, Arbeitsmittel, Spenden oder Handwerkerkosten werden automatisch erkannt und direkt in das Formular für das Finanzamt eingetragen. Das maximiert Ihre Steuerrückzahlung bei minimalem Aufwand.

| Steuerschritt | Ohne Bankanbindung | Mit Bankanbindung |

| Belege suchen | Aktenordner und Schuhkartons durchsuchen | KI filtert Banktransaktionen automatisch |

| Eintragung | Manuelles Abtippen der Beträge | Direkter Import in die Steuer-Software |

| Fehlerquote | Hoch (Ausgaben werden vergessen) | Sehr gering (alles wird erfasst) |

8. Bessere Bonitätsbewertung und finanzielle Inklusion

Menschen wie Freiberufler, Studenten oder Einwanderer haben oft Schwierigkeiten, ihre Kreditwürdigkeit nachzuweisen. Die klassischen Schufa-Scores sind hier oft unzureichend.

Open Banking bietet eine faire Alternative. Anstatt sich nur auf historische Schulden-Daten zu verlassen, können Verbraucher freiwillig ihre aktuellen Kontodaten zur Verfügung stellen. Ein Algorithmus bewertet dann das regelmäßige Einkommen und das verlässliche Zahlungsverhalten in Echtzeit. So erhalten auch Menschen Kredite oder Wohnungen, die durch das herkömmliche Bonitätsraster fallen würden.

| System | Basis der Bewertung | Zielgruppe |

| Schufa / Auskunfteien | Historische Daten, Wohnort, Kredithistorie | Menschen mit langer Kredithistorie |

| Open Banking Bonität | Echtes Einkommen und Ausgabeverhalten | Freiberufler, Expats, junge Erwachsene |

Sicherheit und Datenschutz im Fokus

Ein zentraler Aspekt beim offenen Bankwesen ist die Sicherheit. Viele Verbraucher fragen sich: “Sind meine Daten sicher?”. Die klare Antwort lautet: Ja.

In Europa und speziell beim Open Banking Deutschland greifen die strengen Regeln der PSD2 (Payment Services Directive 2). Nur Unternehmen, die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geprüft und zugelassen sind, dürfen auf Ihre Daten zugreifen. Zudem findet jeder Datenaustausch nur mit Ihrer ausdrücklichen Zustimmung statt. Durch die Starke Kundenauthentifizierung (SCA), die oft Biometrie erfordert, sind Ihre Finanzen vor unbefugtem Zugriff geschützt. Sie können erteilte Berechtigungen jederzeit mit einem Klick in Ihrer Bank-App widerrufen.

Fazit: Die Zukunft der Finanzen liegt in Ihren Händen

Die Digitalisierung des Finanzsektors bringt gewaltige Vorteile mit sich. Wie wir gesehen haben, ist Open Banking Deutschland weit mehr als nur ein technischer Begriff im Hintergrund. Es ist ein mächtiges Werkzeug, das Ihnen Zeit, Geld und Nerven spart.

Von der zentralen Multibanking-Übersicht über automatisierte Steuererklärungen bis hin zum blitzschnellen Kündigungsservice für teure Abos: Die Kontrolle geht endlich zurück an den Verbraucher. Sie entscheiden, wer Ihre Daten nutzen darf und profitieren im Gegenzug von innovativen, maßgeschneiderten Diensten. Prüfen Sie noch heute Ihre Bank-Apps und entdecken Sie, welche Open-Banking-Funktionen Ihnen den Alltag erleichtern können. Nehmen Sie Ihre finanzielle Freiheit selbst in die Hand!

FAQs (Häufig gestellte Fragen)

Was genau ist Open Banking?

Open Banking ist ein sicherer Prozess, bei dem Verbraucher regulierten Drittanbietern (z.B. Finanz-Apps) über technische Schnittstellen (APIs) den Lesezugriff auf ihre Bankdaten erlauben. Dies ermöglicht neue Dienstleistungen wie Haushaltsbücher oder Kreditvergleiche.

Kostet die Nutzung von Open Banking Geld?

Nein, die technische Bereitstellung der Schnittstellen durch Ihre Bank ist gesetzlich vorgeschrieben und kostenlos. Manche Drittanbieter verlangen jedoch für Premium-Funktionen in ihren Apps eine Gebühr.

Ist Open Banking in Deutschland sicher?

Ja, absolut. Es unterliegt der strengen europäischen Zahlungsdiensterichtlinie (PSD2) und wird in Deutschland von der BaFin überwacht. Daten werden nur verschlüsselt und nach Ihrer ausdrücklichen Zustimmung übertragen.

Kann ich die Erlaubnis für den Datenzugriff wieder zurückziehen?

Ja. Sie behalten stets die volle Kontrolle. Sie können die Zugriffserlaubnis für jeden Drittanbieter jederzeit und ohne Angabe von Gründen über Ihr reguläres Online-Banking oder die jeweilige App widerrufen.

Kann jeder Drittanbieter Zahlungen von meinem Konto auslösen?

Nein. Es gibt verschiedene Lizenzen. Kontoinformationsdienste (AISP) dürfen Daten nur lesen. Zahlungsauslösedienste (PISP) dürfen Zahlungen initiieren, aber auch das passiert niemals ohne Ihre direkte Freigabe (z. B. durch Fingerabdruck oder PIN) für die jeweilige Transaktion.